Журнал " спрощенка "

джерело: Головбух

Які варіанти організації бухгалтерського обліку можуть використовувати платники ССО? В яких регістрах фіксувати господарські операції? Як вести облік без подвійного запису і чи варто це робити? Всі відповіді ви знайдете в статті, яку підготували наші колеги з журналу «Спрощенка».

В кінці минулого року в пункт 4 статті 6 Федерального закону від 06.12.2011 № 402-ФЗ «Про бухгалтерський облік» (далі - Закон № 402-ФЗ ) Були внесені зміни, що дозволяють суб'єктам малого підприємництва вести бухоблік в спрощеній формі. Після чого Мінфін Росії на своєму сайті представив Рекомендації щодо застосування спрощених способів ведення бухобліку і складання бухзвітності (Далі - рекомендації ). Цей документ розробив Інститут професійних бухгалтерів і аудиторів Росії спеціально для суб'єктів малого бізнесу.

нормативним документом рекомендації не є. Тому ви самі вирішуєте, доцільно користуватися ними чи ні. У статті ми якраз познайомимо вас з основними прийомами спрощеного обліку, рекомендованими Мінфіном Росії. І ви зможете вибрати для себе ті рекомендації, які вважаєте за корисними.

Відразу скажемо, Мінфін пропонує три можливі способи організації спрощеного обліку:

-повна форма спрощеного обліку;

-Скорочення варіант;

-проста система. Їх порівняльну характеристику ми представили в таблиці.

Спосіб № 1. Повна форма спрощеного обліку

Кому підійде: малим організаціям з різноманітними господарськими операціями. Повна форма спрощеного бухобліку фактично нагадує звичайний бухоблік. Оскільки тут також все господарські операції враховуються методом подвійного запису у відповідних регістрах. Але є і послаблення в сторону спрощеного обліку (врізка нижче). Причому ці послаблення характерні для всіх способів обліку, наведених в рекомендаціях .

На замітку

Чим бухгалтерський облік для «спрощенців» відрізняється від звичайного

Перша відмінність - скорочений план рахунків. Тобто замість універсального плану рахунків бухгалтерського обліку, затвердженого наказом Мінфіну Росії від 31.10.2000 № 94н , Малі підприємства можуть розробити свій робочий план, об'єднавши в ньому схожі рахунки обліку. Поради про те, як скоротити загальний план рахунків, наведені в пунктах 3 - 3.2 інформацією Мінфіну Росії № ПЗ-3/2012.

Друга відмінність - спрощена бухзвітність. Замість повного пакету звітності (баланс, звіт про фінансові результати і додатки до них) «малюки» можуть здавати в ИФНС і установа статистики тільки перші дві форми ( п. 85 Положення, затвердженого наказом Мінфіну Росії від 29.07.98 № 34н ). Крім того, формувати баланс і звіт про прибутки і збитки малі компанії можуть, використовуючи спрощені бланки, де показники укрупнені. Форми таких бланків наведено в додатку № 5 до наказом Мінфіну Росії від 02.07.2010 № 66н .

Третя відмінність - виправляти помилки в обліку можна за простішою схемою. У суб'єктів малого підприємництва є можливість виправляти суттєві помилки обліку і звітності в тому періоді, в якому вони їх виявили ( п. 9 ПБО 22/2010 «Виправлення помилок в бухгалтерському обліку та звітності» ). Прибутки або збитки минулих років, що виникли в результаті такого коригування, при цьому потрібно відображати на рахунку 91 в складі інших доходів і витрат ( п. 14 ПБО 22/2010 ). Відповідно самі зміни фіксуються в поточній звітності. Перерахунок показників звітності за минулі роки робити не потрібно.

Тепер розповімо докладніше про суть повної форми спрощеного бухгалтерського обліку. Як ми вже відзначили, вона заснована на використанні спеціальних регістрів - відомостей. У них ви записуєте всі факти господарського життя.

Зверніть увагу! Повна форма спрощеного обліку заснована на використанні спеціальних регістрів. Вони наведені в додатках 2 - 10 до Рекомендацій

Бланки цих відомостей ви можете розробити самостійно на основі тих, що наведені в додатках 2 - 10 до Рекомендацій. Зокрема, це такі регістри:

- відомість обліку основних засобів і амортизації - форма № 1 МП ( Додаток 2 );

- відомість обліку матеріально-виробничих запасів - форма № 2МП ( додаток 3 );

- відомість обліку витрат на виробництво - форма № 3 МП ( додаток 4 );

- відомість обліку грошових коштів - форма № 4 МП ( додаток 5 );

- відомість обліку розрахунків та інших операцій - форма № 5 МП ( додаток 6 );

- відомість обліку продажів - форма № 6 МП ( додаток 7 );

- відомість обліку розрахунків з постачальниками - форма № 7 МП ( додаток 8 );

- відомість обліку розрахунків з персоналом з оплати праці - форма № 8 МП ( додаток 9 );

- зведена відомість (шахова відомість) - форма № 9 МП ( додаток 10 ).

Суму по будь-якої господарської операції фіксуйте одночасно в двох відомостях: в одній - за дебетом рахунка із зазначенням кредитованого рахунку, в іншій - за кредитом рахунка з відображенням дебетуемого рахунку. При цьому запис про суть здійсненої господарської операції робіть на підставі первинного документа.

Приклад 1. Як відобразити господарські операції в регістрах спрощеного обліку

ТОВ «Світло» застосовує ССО і веде бухоблік за повною формою спрощеного обліку. Надходження і оплату матеріалів бухгалтер ТОВ «Світло» відбив наступним чином.

Перша операція - надійшли матеріали на суму 10 000 руб. (ДЕБЕТ 10 КРЕДИТ 60). Бухгалтер відбив 10 000 руб. у відомості обліку матеріалів ( форма № 2 МП ) За дебетом счета10 в кореспонденції з кредитом рахунки 60 . Цю ж суму він зафіксував у відомості обліку розрахунків з постачальниками ( форма № 7 МП ) За кредитом рахунки 60 в кореспонденції з дебетом счета10 .

Друга операція - погашений борг по придбаних цінностей в сумі 10 000 руб. (ДЕБЕТ 60 КРЕДИТ 51). Бухгалтер записав 10 000 руб. в відомість обліку розрахунків з постачальниками форма № 7 МП ) За дебетом рахунки 60 в кореспонденції з кредитом рахунки 51 . Цю ж суму він відбив у відомості обліку грошових коштів форма № 4 МП ) За кредитом рахунки 51 і дебету рахунки 60 .

Важлива обставина!

Будь-яку господарську операцію слід фіксувати одночасно в двох відомостях обліку: в одній - за дебетом рахунка із зазначенням кредитованого рахунку, в іншій - за кредитом рахунка з відображенням дебетуемого рахунку.

В кінці звітного періоду (місяця, кварталу або року) накопичену в відомостях інформацію узагальнюйте в зведеної (шахової) відомості по формою № 9 МП . На практиці більшість фірм «шахматку» не формують. Однак фахівці, які розробили Рекомендації, радять її складати малим компаніям. Тому як ця форма, крім усього іншого, допомагає перевірити правильність рознесення сум по рахунках.

На замітку

Які фірми відносяться до суб'єктів малого підприємництва Організацію можна вважати малим підприємством, якщо вона відповідає всім умовам, перерахованим в пункті 1 статті 4 Федерального закону від 24.07.2007 № 209-ФЗ. А саме:

- середня чисельність працівників компанії за попередній календарний рік становить до 100 чоловік;

- частка участі РФ, суб'єктів РФ, муніципальних утворень, іноземних юридичних і фізичних осіб, громадських, релігійних та благодійних організацій не перевищує 25%;

- виручка від реалізації товарів (робіт, послуг) за попередній календарний рік не перевищує 400 млн. Руб.

Більшість «спрощенців» підпадають під ці критерії. Але є серед них і виключення. Наприклад, фірми, статутні капітали яких більш ніж на 25% складаються з часткою іноземних громадян ( абз. 1 подп. 14 п. 3 ст. 346.12 НК РФ ). Ці організації можуть застосовувати УСН. Однак малими компаніями не є.

«Шахматка» являє собою таблицю, в якій рядки відповідають дебетом рахунка, а стовпці - кредитами рахунків. На перетині рядків і стовпців ставиться сума, відповідна взаємною обороту за цими двома рахунками. У нижній останньому рядку наводиться підсумок сум по кредитах всіх рахунків. А справа в крайньому стовпці підсумкова величина дебетів. Якщо все суми по проведеннях ви відбили правильно і вірно порахували підсумки, то в правому нижньому кутку зведеної відомості у вас вийде єдина підсумкова величина як по рядках, так і по стовпчиках (іншими словами - тотожність дебету і кредиту). Це свідчить про те, що ви правильно застосували метод подвійного запису, нічого не пропущено і не спотворено.

На замітку

Шахова відомість дозволяє перевірити правильність записів по рахунках бухобліку

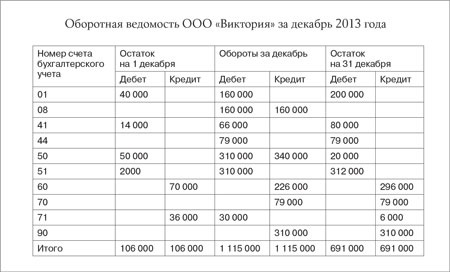

Після того як «шахматка» складена, дебетові та кредитові обороти з неї по кожному рахунку переносять до оборотної відомості (її зразок не виділено окремо в додатках до Рекомендацій, але він приведений в розділі «Повна форма ведення бухгалтерського обліку»). Потім вважають залишки на кінець місяця (кінцеве сальдо) по рахунках. На підставі готової оборотної відомості ви вже зможете сформувати бухгалтерський баланс і звіт про фінансові результати.

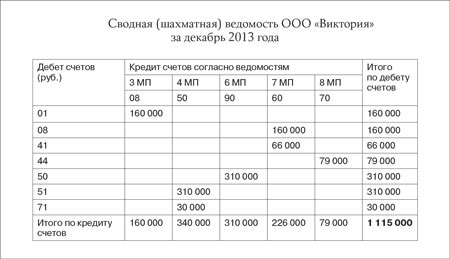

Приклад 2. Як відобразити господарські операції в шахової й оборотної відомостях

ТОВ «Вікторія» займається торгівлею і застосовує ССО. Бухгалтерський облік суспільство веде спрощеним способом по повній формі. У грудні 2013 року в ТОВ «Вікторія» відбулися такі господарські операції:

- надійшли товари від постачальника ТОВ «Рига» на суму 66 000 руб. (ДЕБЕТ 41 КРЕДИТ 60);

- нарахована зарплата працівникам організації в сумі 79 000 руб. (ДЕБЕТ 44 КРЕДИТ 70);

- видали з каси 30 000 руб. підзвітній особі на витрати (ДЕБЕТ 71 КРЕДИТ 50);

- надійшла в касу виручка від продажів в сумі 310 000 руб. (ДЕБЕТ 50 КРЕДИТ 90);

- виручку (310 000 руб.) Здали на розрахунковий рахунок (ДЕБЕТ 51 КРЕДИТ 50);

- купили обладнання на суму 160 000 руб. (ДЕБЕТ 08 КРЕДИТ 60);

- ввели обладнання за ціною 160 000 руб. в експлуатацію (ДЕБЕТ 01 КРЕДИТ 08).

Зверніть увагу

Зразок оборотної відомості є в розділі «Повна форма ведення бухобліку».

Подивимося, як бухгалтер ТОВ «Вікторія» на основі цих операцій склав шахову відомість (див. Нижче).

Зокрема, спочатку на перетині дебету і кредиту він зафіксував суму кожної проводки. Потім порахував величини за стовпцями (кредитові обороти). І по рядках (дебетові обороти). І на закінчення обчислив загальну суму кредитових і дебетових оборотів (та, що виділена жирним шрифтом) - 1 115 000 руб. Вона дорівнює, значить, помилок немає. Отже, бухгалтер всі показники відбив достовірно і правильно застосував метод подвійного запису. Потім на основі шахової відомості бухгалтер ТОВ «Вікторія» склав оборотну відомість (див. Нижче).

Припустимо, на початок місяця дебетові залишки по рахунках складали: рахунок 01 - 40 000 руб., рахунок 41 - 14 000 руб., рахунок 50 - 50 000 руб., рахунок 51 - 2000 руб. А кредитові залишки рівні: рахунок 60 - 70 000 руб., рахунок 71 - 36 000 руб. Кінцеве сальдо на 31 грудня бухгалтер порахував так:

рахунок 01 : Кінцеве сальдо дорівнює 200 000 руб. (40 000 руб. +160 000 руб.). Сума піде в актив бухгалтерського балансу до складу основних засобів;

рахунок 08 : 0 (160 000 руб. - 160 000 руб.), В балансі цю величину бухгалтер не відобразить;

рахунок 41 : 80 000 руб. (14 000 руб. + 66 000 руб.) - в актив (запаси);

рахунок 44 : 79 000 руб. - в актив (запаси);

рахунок 50 : 20 000 руб. (50 000 руб. + 310 000 руб. - 340 000 руб.) - в актив (грошові кошти);

рахунок 51 : 312 000 руб. (2000 руб. + 310 000 руб.) - в актив (грошові кошти);

рахунок 60 296 000 руб. (70 000 руб. + 226 000 руб.) - в пасив (зобов'язання - «кредиторка»);

рахунок 70 : 79 000 руб. - в пасив (зобов'язання - кредиторська заборгованість );

рахунок 71 : 6000 руб. (36 000 крб. - 30 000 руб.) - в пасив (зобов'язання - «кредиторка»);

рахунок 90 : 310 000 руб. В балансі ця сума ніяк не відбивається.

Її бухгалтер зафіксує в звіті про фінансові результати (виручка).

Підсумкові колонки по залишкам попарно рівні.

Значить, бухгалтер склав відомість правильно.

Спосіб № 2. Скорочена форма спрощеного обліку

Кому підійде: малим фірмам з одноманітними господарськими операціями і з невеликим числом використовуваних рахунків бухобліку.

На замітку

Книга обліку фактів господарської діяльності за формою № К-1 МП являє собою таблицю, в якій всі операції відображаються хронологічно на підставі «первинки» в розрізі використовуваних рахунків

Скорочена форма спрощеного обліку передбачає, що всі факти господарського життя ви записуєте за допомогою подвійного запису в одному документі - Книзі (журналі) обліку фактів господарського життя. Бланк цієї книги ви можете розробити самостійно на основі форми № К-1 МП , Затвердженої в додатку 11 до Рекомендацій, або можете взяти вже готовий варіант. Книга обліку представляє собою таблицю, в якій господарські операції відображаються хронологічно на підставі первинних документів в розрізі використовуваних рахунків.

Відкривайте Книгу обліку записами залишків по рахунках на початок звітного періоду (наприклад, на 1 січня) або на момент початку діяльності. При цьому фіксуйте факти господарського життя в хронологічному порядку. Суму по кожній операції відбивайте одночасно по кредиту і дебету рахунків. Потім виводите кінцеві залишки (сальдо) і вважайте підсумки.

За активними рахунками (вони мають лише дебетовий залишок) кінцеве сальдо визначайте так: початкове сальдо плюс обороти по дебету мінус обороти по кредиту. За пасивним (тільки кредитовий залишок) кінцеве сальдо вважайте наступним чином: початкове сальдо плюс обороти по кредиту мінус обороти за дебетом.

За активно-пасивного рахунку залишок може бути як за дебетом, так і по кредиту. Залежно від того, який у вас початковий залишок, вважайте і кінцеве сальдо.

На основі Книги (журналу) обліку фактів господарського життя ви зможете скласти бухгалтерський баланс і звіт про фінансові результатах.Наряду з Книгою фахівці в Рекомендаціях радять вести відомість обліку оплати праці. Її ви будете використовувати для відображення розрахунків з працівниками. Якщо ж даних паперів на вашу думку недостатньо для обліку, то за бажанням можете застосовувати і інші відомості, представлені в додатках до Рекомендацій.

Незручністю даної форми обліку є те, що Книгу можна вести тільки щодо обмеженого числа рахунків. Якщо ж у компанії багато різноманітних операцій, що вимагають застосування великої номенклатури рахунків, Книга вийде великого розміру і її застосування швидше заплутає, ніж спростить працю бухгалтера.

Спосіб № 3. Проста форма спрощеного обліку

Кому підійде: тільки мікропідприємства.

Зверніть увагу

Мікропідприємств є фірми з чисельністю працівників до 15 осіб і виручкою, що не перевищує 60 млн. Руб. за попередній рік ( абз. «Б» подп. 2 і подп. 3 п. 1 ст. 4 Федерального закону від 24.07.2007 № 209-ФЗ).

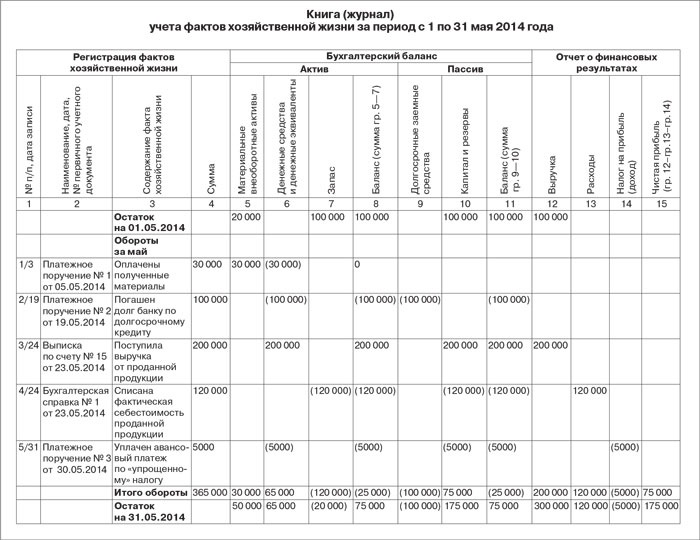

До мікропідприємствам відносяться компанії з чисельністю працівників до 15 осіб і виручкою, що не перевищує 60 млн. Руб. за попередній календарний рік ( абз. «Б» подп. 2 і подп. 3 п. 1 ст. 4 Федерального закону від 24.07.2007 № 209-ФЗ). При простій формі обліку подвійного запису немає. Тобто суми по дебету і кредиту рахунків не відображаються. А все господарські операції фіксуються в окремому журналі. Його ви можете скласти на основі Книги (журналу) обліку фактів господарського життя ( форма № К-2 МП ), Наведеною в додатку 12 до Рекомендацій (див. Нижче).

Книга являє собою таблицю, яка побудована в такий спосіб. Ліва її частина містить графи, де ви будете відображати господарські операції, їх суми та «первинку». А права - групи статей бухгалтерського балансу і звіту про фінансові результати. Наприклад, «Матеріальні необоротні активи», «Запаси», «Грошові кошти», «Виручка» та ін. В них ви будете записувати суми за фактами господарської діяльності. При цьому якщо даний факт зменшує залишок по статті на початок періоду, то величину відбивайте в дужках. Якщо збільшує - без дужок. Після закінчення місяця порахуйте обороти по кожній групі статей. І виведіть підсумкові залишки на кінець місяця. Якщо операція не зменшує залишок по групі, то підсумуйте всі обороти по рахунках і початкові залишки. Якщо зменшує, то з самих залишків на початок періоду відніміть обертів.

На підставі кінцевих залишків ви зможете заповнити баланс і звіт про фінансові результати. Поряд з Книгою ви можете розробити регістри, які будуть розшифровувати статті балансу і звіту про фінансові результати, наведені узагальнено. І закріпити їх зразки в бухгалтерській облікову політику. Стосовно до даного способу обліку звертаємо вашу увагу на такий важливий момент. Незважаючи на те що проста система обліку ведеться без подвійного запису за рахунками, фактично вам все одно доведеться відбивати всі господарські операції по групах статей бухгалтерського балансу двічі, щоб згодом скласти баланс правильно, тобто отримати рівність активу і пасиву.

На замітку

При простій формі ведення бухобліку всі операції слід відображати в Книзі обліку фактів господарського життя за формою № К-2 МП , Наведеної в додаток 12 до Рекомендацій.

Крім того, ті операції, що формують доходи і витрати звітного періоду, вам потрібно буде записувати ще і по групах статей звіту про фінансові результати. Так ось, такі дії (правильний рознос сум за групами статей) вимагають знань бухгалтерського обліку. І непідготовленій людині зробити це буде складно. Тому, перш ніж почати застосовувати таку систему обліку, подумайте, чи дійсно вона полегшить вам роботу.

Приклад 3. Як відобразити операції в Книзі (журналі) обліку фактів господарського життя за формою № К-2 МП

ТОВ «Успіх» застосовує спрощену систему оподаткування. Бухоблік ведеться за простою формою без подвійного запису. На 1 травня 2014 року в фірмі числяться за групами статей такі залишки: матеріальні необоротні активи - 20 000 руб., Запаси - 100 000 руб., Капітал і резерви - 100 000 руб., Виручка - 100 000 руб.

У травні 2014 року в ТОВ «Успіх» відбулися перераховані нижче господарські операції.

1. Оплачено отримані матеріали на суму 30 000 руб. Бухгалтер записав 30 000 руб. в графі «Матеріальні необоротні активи» (без дужок - так як стаття збільшилася, надійшли матеріали). Цю ж суму він зафіксував у графі «Грошові кошти». Але вже з дужками, оскільки в даному випадку стаття зменшилася, так як фірма витратила гроші, сплативши цінності.

2. Погашено борг банку за довгостроковим кредитом в розмірі 100 000 руб. Бухгалтер відбив 100 000 руб. в графі «Грошові кошти» (в дужках - так як стаття зменшилася, фірма витратила гроші). Цю ж суму він записав у графі «Довгострокові позикові кошти». Також з дужками, оскільки стаття зменшилася - позикові кошти скоротилися при оплаті кредиту.

3. Надійшла виручка від проданої продукції - 200 000 руб. Бухгалтер відбив виручку в графах «Грошові кошти» та «Капітал і резерви». Обидві суми без дужок. Так як виручка - це, з одного боку, прихід грошей, з іншого - прибуток (статті збільшилися). Крім того, суму - 200 000 руб. він записав ще в графі «Виручка». Також без дужок.

4. Списано фактична собівартість проданої продукції в сумі 120 000 руб. 120 000 крб. бухгалтер заніс в графи «Запаси» та «Капітал і резерви» в дужках. Оскільки статті зменшилися. Цю суму він ще включив в графу «Витрати» (без дужок - стаття збільшилася).

5. Сплачено авансовий платіж по «спрощеним» податку - 5000 руб. Що стосується податку при УСН, то, як його відображати в Книзі, в Рекомендаціях не сказано. Тому з урахуванням того, що за загальним правилом фіксується цей податок в звіті про фінансові результати, бухгалтер поставив суму авансу - 5000 руб. в графу «Податок на прибуток (дохід)» (в дужках - так як сума зменшує фінансовий результат фірми). Крім того, щоб не завищити прибуток, бухгалтер записав цю ж величину в графах «Грошові кошти» та «Капітал і резерви». Також в дужках. Зразок того, як бухгалтер відбив ці операції в Книзі обліку фактів господарського життя за формою № К-2 МП , Наведено вище.

Таблиця. Порівняльна характеристика спрощених способів ведення бухобліку

СпосібведенняХарактеристикаПриміткаПовна форма Бухоблік ведеться методом подвійного запису. Тобто всі операції фіксуються по дебету і кредиту одночасно з використанням регістрів: - відомостей обліку основних засобів та нарахованої амортизації, матеріально-виробничих запасів, грошових коштів, розрахунків з постачальниками і персоналом та ін.; - зведеної (шахової) відомості - вона узагальнює інформацію з перерахованих вище документам.На підставі «шахматки» складається оборотна відомість і виводяться залишки на останній день звітного періоду (місяця, кварталу, року та ін.) Бланки відомостей (форми № 1 - 9 МП) наведені у додатку женіях 2 - 10 до Рекомендацій; зразок оборотної відомості представлений в розділі Рекомендацій «Повна форма ведення бухгалтерського обліку» Скорочена форма Господарські операції фіксуються за допомогою подвійного запису в Книзі (журналі) обліку фактів господарського життя. Поряд з Книгою слід застосовувати відомість обліку оплати праці для розрахунків з персоналом по зарплаті. Решта відомості (форми № 1 - 9 МП) можна використовувати за бажанням, якщо перерахованих бланків недостатньо Зразок Книги (журналу) обліку фактів господарського життя (форма № К-1 МП) наведено в додатку 11 до Рекомендацій; форма відомості обліку розрахунків з персоналом з оплати праці (форма № 8 МП) - в додатку 9 Проста система Простий облік ведеться без подвійного запису, тобто без відображення сум по дебету і кредиту одночасно. Всі операції реєструються в спеціальній Книзі (журналі) обліку фактів господарського життя за групами статей бухгалтерського балансу і звіту про фінансові результати Зразок Книги (журналу) обліку фактів господарського життя (форма № К-2 МП) наведено в додатку 12 до Рекомендацій

В яких регістрах фіксувати господарські операції?Як вести облік без подвійного запису і чи варто це робити?