Ситуація на валютному ринку останнім часом хвилює громадськість не менше, ніж щоденний питання про погоду або динаміка цін. Які фактори визначають попит на готівкову іноземну валюту, які зі світових валют мають активну ходіння на ринку, які обсяги їх чистих продажів. Ці питання - в компетенції Національного банку. І сьогодні ми обговоримо їх з Наталею Дюга, директором департаменту платіжного балансу і валютного регулювання НБ РК.

- Наталіє Миколаївно, загальновідомо, що населення вважає за краще купувати долари. Схильна попит на долар сезонних коливань і яка його частка на ринку?

- Долар, безумовно, домінує серед інших торгованих валют. Щомісячний приріст чистих продажів готівкової іноземної валюти в минулому році склав 30-150 мільйонів доларів, де частка долара склала 80%.

- А що вплинуло на цю тенденцію в 2007 і 2009 роках?

- Ці періоди «вибиваються» з загальної динаміки сезонності внаслідок відбулися ще пам'ятних нам подій в економіці в серпні 2007 року, січні і липні 2009 року, які сприяли зростанню попиту на валюту. Пік квартального чистого попиту на протязі всієї історії розвитку валютного ринку республіки спостерігався в 3-му кварталі 2007 року, головним чином через ажіотажного попиту в серпні. Чиста купівля населенням в цьому місяці склала близько 1,8 мільярда доларів (рисунок 1) унаслідок тимчасових проблем, пов'язаних з декларуванням ввезеної в республіку іноземної валюти. (Дивись малюнок 1).

На початку 1 і 3 кварталів 2009 року мали місце явні девальваційні очікування, що сприяли більш високою, ніж у наступному періоді чистої купівлі населенням в цих кварталах.

Аналіз даних з купівлі / продажу готівкової іноземної валюти обмінними пунктами фізичним особам в 1997-2010 роки показав, що динаміка чистих продажів готівкової іноземної валюти має тенденцію щорічного стабільного експоненціального зростання, за винятком пікових періодів, що сприяють ажіотажного попиту.

- Якою була динаміка продажів в минулі два роки, коли, з одного боку, було очікування нової девальвації, а з іншого - наростали обсяги валютної виручки в силу відновився зростання цін на нафту та інші товари казахстанського експорту?

- Динаміка чистих продажів готівкової валюти в 2010 році відповідає загальній картині щорічних продажів обмінниками і в цілому не відрізняється від попередніх періодів. За винятком того, що в 3-го кварталі року спостерігався другий за величиною після 2007 року стрибок щодо попереднього кварталу. Це зростання продовжилося і в жовтні, коли чистий продаж у порівнянні з вереснем зросла на 100 мільйонів доларів і склала 1 239 мільйонів доларів.

У жовтні 2009 року відносно вересня чистий продаж зменшилася на 68 мільйонів доларів. Це пояснюється тим, що сталося ослабленням долара на світових ринках, яка досягла свого піку в листопаді 2009 року. Світові ціни на нафту в цьому періоді зросли, що послужило притоку валюти і, як наслідок, створило передумови і для зміцнення тенге. Посилилися дискусії щодо втрати позиції долара як резервної валюти, і в цих умовах не виключено, що традиційний для жовтня-листопада місяців транзакційний попит в 2009 році покривався за рахунок раніше накопичених, в періоди ажіотажних покупок, заощаджень. У підсумку в листопаді 2009 року сумарний чистий продаж готівкової іноземної валюти обмінними пунктами склала лише 470 мільйонів доларів, тоді як цей же місяць в 2005-2008 роках демонстрував обсяги чистих продажів як мінімум удвічі вище. Тобто не нижче 940 мільйонів доларів. Але вже в грудні 2009 року чистий продаж готівкової інвалюти зросла майже до 1 мільярда доларів.

Факт того, що в 4-му кварталі 2009 року поведінка учасників ринку більшою мірою визначалося очікуваннями щодо курсів валют, ніж транзакційних попитом, підтверджується інформацією про операції банків з доларами на біржі і міжбанківському сегменті. У листопаді 2009 року банки тікали від доларів, які в попередні місяці регулярно купували у Національного банку: чистий продаж банками на біржі в цей період досягла 2,8 мільярда доларів. Значно зросла також чистий продаж на міжбанку банками-нерезидентами, досягнувши в листопаді максимальних за 2009 рік 622 мільйонів доларів. Однак дані другого півріччя 2010 року на відміну від 2009 року не дають підстав припускати про наявність будь-яких стійких очікувань щодо девальвації / ревальвації валют у банків як найбільш інформованих і професійних учасників ринку.

Таким чином, 4-й квартал 2009 року і, можливо, весь той рік є не придатною порівняльною базою для аналізу трендів 2010 року, де вплив курсових очікувань не є настільки явним. У той же час виникли окремі нові чинники, які могли сприяти зростанню попиту на готівкову інвалюту. У зв'язку з цим більш доцільним є концентруватися на факторах, що визначають співвідношення попиту і пропозиції в 2010 році, ніж в порівнянні обсягів з аналогічними кварталами і місяцями 2009 року.

- Про які фактори впливу на попит йдеться?

- Я б виділила кілька основних факторів впливу на попит на готівкову валюту з боку населення в минулому році. Першим я б назвала зростання рівня доходів населення. Другий об'єктивний фактор - початок функціонування Митного союзу і пов'язані з ним зміни митного законодавства в частині імпорту автомобілів і скасування пільгового режиму для «сірого» імпорту. Також істотним було вплив зростання числа поїздок населення за межі країни. Ще одна обставина - активізація на ринку нерухомості. Не можна скидати з рахунків збільшення продажів готівкових доларів у вересні - грудні 2010 року в деяких країнах СНД, а також зміцнення долара проти більшості основних валют ближче до листопада 2010 року.

- Чи можна проілюструвати цифрами, як зростання рівня доходів населення впливає в цілому на валютний ринок?

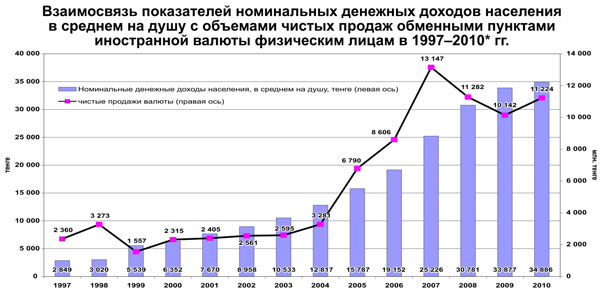

- Починаючи з 1997 року номінальні грошові доходи населення в середньому на душу виросли в 12 разів. За даними Агентства РК за статистикою, середньодушові номінальні грошові доходи населення в листопаді 2010 року склали 38 689 тенге, збільшившись в порівнянні з відповідним періодом 2009 року на 13%, реальні грошові доходи (тобто з урахуванням інфляції) виросли на 4,6%.

Аналіз показав, що в 2005-2008 роках зростання грошових доходів корелюється з більш прискореним зростанням нетто-продажів готівкової іноземної валюти, обумовленим додатковими ресурсами для покупки валюти у вигляді кредитів і позик, в тому числі іпотечних і автокредитів. (Дивись малюнок 2).

У регіональному розрізі найбільший рівень доходів припадає на міста Астани і Алмати, а найнижчі доходи у Південно-Казахстанській області. Прикордонні з Росією регіони і інші регіони знаходяться на середньо республіканському рівні. Починаючи з 2003 року майже по всіх регіонах спостерігалося збільшення доходів, яке підтверджується даними по нетто-продажу долара обмінними пунктами. У регіональному розрізі найбільші чисті продажі в грудні 2010 року були зафіксовані в Алмати (554 мільйони доларів), ЮКО (105 мільйонів доларів), Астані (104 мільйони доларів). В Алмати і Астані поряд з транзакційних попитом, на нашу думку, є спекулятивний попит.

Частка прикордонних з Росією територій в загальній сумі продажів валюти - 23%. У прикордонних територій невисокі грошові доходи, але високий попит на готівкову іноземну валюту пояснюється транзакційними потребами. Слід зазначити, що в ЮКО, незважаючи на низький рівень доходів населення, високі нетто-продажу пояснюються високою чисельністю населення цього регіону, а також попитом з боку нерезидентів з сусідніх Киргизстану і Узбекистану.

Зростання рівня доходів населення впливає на купівельну спроможність, зростання обсягів споживання, заощадження. Постійний попит з боку постачальників товарів, що імпортуються також підтримується паралельним зверненням іноземної валюти, переважно долара.

Зіставлення динаміки чистого продажу і доходів населення, дає також підставу припустити, що починаючи з 2005 року серед населення з'явилася «прошарок», здатна акумулювати певну кількість вільних коштів. Причому не тільки в якості заощаджень у готівковій іноземній валюті, а й з метою отримання доходу на коливаннях курсів валют, що чітко проявилося в певні періоди 2009 року.

- Яким чином діяльність Митного союзу вплинула на обсяги чистих продажів готівкової іноземної валюти?

- Влітку 2010 року автомобільний ринок характеризувався значним пожвавленням, пов'язаних насамперед з очікуванням підвищення митних зборів на імпорт автомобілів у зв'язку з переходом на єдині митні тарифи в торгівлі з третіми країнами, що не входять в Митний союз.

Однак з метою надання можливості імпортувати автомашини для особистого користування за ставками нижче, ніж в інших країнах Митного союзу, Урядом було прийнято рішення про тимчасове зниження мит на ввезення іномарок в Казахстан до 1 липня 2011 року.

Згідно з Постановою Уряду РК від 1 липня 2010 № 682 «Про питання переміщення легкових автомобілів фізичними особами для особистого користування», з 1 липня 2010 року в республіці діють пільгові тарифи на ввезення легкових автомобілів фізичними особами, які передбачають ввезення автомобілів з терміном експлуатації від трьох до десяти років при сплаті імпортних мит і ПДВ від 0,35 до 0,6 євро за кубічний сантиметр об'єму двигуна.

За інформацією осіб, які здійснюють покупку авто за кордоном, ввезені в пільговому режимі авто оплачуються авансом. Після чого поставка здійснюється протягом періоду від 2 до 4 місяців. З урахуванням того, що пільговий режим поширюється на автомобілі не старше 2003 року і середня вартість таких автомобілів становить близько 15 тисяч доларів, тільки додатковий чистий продаж готівкової іноземної валюти, пов'язана з ввезенням автомобілів у другій половині 2010 року, могла скласти близько 1,5 мільярда доларів (за інформацією Комітету митного контролю РК фізичними особами-підприємцями у другій половині 2009 року ввезено і задекларовано 43 105 автомобілів на загальну суму 250 мільйонів доларів), не кажучи про передуватиме Єльня оплаті авто, які будуть ввезені в 2011 році.

Очікування подальшого подорожчання автомобілів сприяє також зростання продажів раніше ввезених і нереалізованих автомобілів, а також перепродажу за вищою ціною вже були у громадян старих автомобілів. Таким чином, даний фактор мав істотний вплив на ринок готівкової іноземної валюти в республіці в 2010 році.

- У числі факторів впливу ви назвали пожвавлення на ринку нерухомості. Поясніть?

- Дійсно, ми вважаємо, що зростання попиту на готівкову іноземну валюту починаючи з літа 2010 року може бути пов'язаний і з активізацією на ринку нерухомості. Так, за даними Агентства по статистиці, за січень - вересень 2010 року кількість зареєстрованих операцій купівлі-продажу житла становила 101 151 угоду. У порівнянні з 9 місяцями 2009 року кількість угод збільшилася на 17%.

В Астані кількість угод зросла на 52% за 9 місяців 2010 року, за Алмати залишилося приблизно на тому ж рівні. За даними Міністерства юстиції, в вересні кількість угод купівлі-продажу склало 14 170 угод по республіці. У порівнянні з вереснем 2009 року зростання майже на чверть, а в порівнянні з серпнем 2010 року - на 11%.

- Яким чином зростання продажів готівкових доларів в деяких країнах СНД екстраполюється на нашу ситуацію?

- Та «прошарок» населення, про яку я говорила, яка акумулює вільні кошти як в якості заощаджень у готівковій іноземній валюті, так і з метою отримання доходу на курсовій різниці стежить за фінансово-економічною ситуацією в інших країнах, вважаючи зміни, що відбуваються там, свого роду «сигналом» для прийняття рішень. Оперуючи цими знаннями, вони здатні вносити корективи в основні тренди. Розглянемо ситуації у сусідів по СНД.

Україна. За даними Національного банку України, за 2010 рік приріст готівкових доларів і євро поза банківською системою склав 7,3 мільярда доларів. Незважаючи на стабілізацію курсу гривні, відтік валюти з банків в останні чотири місяці минулого року посилився - 6,1 мільярда доларів. При цьому обсяг купівлі валюти населенням в грудні перевищив її продаж і склав рекордну в минулому році суму - 1,7 мільярда доларів. Українські експерти вважають, що негативна тенденція доларизації економіки в найближчий час може посилитися.

Білорусь. Періодичне підвищення цін на енергоносії, непростий характер білорусько-російських відносин призводять до того, що населення Білорусі стало регулярно побоюватися за стабільність національної валюти. Так було в 2006 році, в 2008 і ось восени 2010-го - та ж картина. Населення купує валюту так активно, як два роки тому - напередодні девальвації, і переводить рублеві внески в валютні.

У Росії, Азербайджані також зафіксовано збільшення чистих продажів готівкової іноземної валюти в 3-му кварталі - початку 4-го кварталу 2010 року.

- Який вплив ситуації в Європі, зокрема, в Греції, Португалії, Ірландії на валютні настрою і тенденції в Казахстані?

- Європейська боргова криза спонукав інвесторів купувати долар. Починаючи з квітня 2010 року і до кінця цього ж року євро почав втрачати позиції, за винятком незначного зміцнення в жовтні-листопаді. При цьому долар в листопаді виріс проти більшості основних валют, оскільки інвестори реагували на відновлення проблем в Єврозоні і на Корейському півострові. Таким чином, долар, який в період потрясінь і раніше розглядається як валюта-притулок, отримував підтримку з боку побоювань навколо Європи, а також з боку ризику ескалації напруженості на Корейському півострові.

- Які ще валютні «страхи» сьогодні актуальні?

- Західні експерти відзначають, що іноземні інвестори залишаються дуже стурбованими дефіцитом бюджету США, який обмежує інвестиції в доларові активи. На думку аналітиків Goldman Sachs, боргова криза в Європі не пошириться за межі Ірландії, Греції і Португалії. Це буде сприяти посиленню економічного зростання і підтримає євро. В цілому валютний ринок характеризується надзвичайною волатильністю (мінливістю) з коливаннями в сторону зміцнення то долара, то євро. Тому складно оцінити, як буде розвиватися валютний ринок.

Крім того, загальновідомо, що попит на готівкові долари з боку населення поряд з транзакційних попитом і девальваційними очікуваннями може бути також пов'язаний і інфляційними очікуваннями. Якщо швидкими темпами зростають ціни, то, навіть не розуміючи глобальних економічних причин і процесів, люди намагаються позбутися від тенге. В силу залишається ще на низькому рівні фінансової грамотності у більшої частини населення склалося недовіру до інших фінансових інструментів. Населення не знає, куди вкладати свої гроші, оскільки відсутні альтернативні джерела вкладення капіталу, і не завжди поінформоване про системах зберігання грошей, управління своїм капіталом. Тому заощадження переводяться в іноземну валюту і часто зберігаються вдома в «панчохах» і «матрацах». При цьому альтернативи долару, на думку цієї частини населення, поки немає.

Що стосується євро, то шансів мало вгадати, вигідно чи ні в поточний момент купувати його через різких курсових коливань. Тому європейську валюту населення бере для довгострокових домашніх «депозитів», а долар використовують ще й для короткострокових заощаджень, обсяги яких об'єктивно вище.

- Як ви оцінюєте поточну ситуацію на ринку?

- За результатами аналізу причин, що вплинули на розвиток валютного ринку в минулому році, і в порівнянні з попередніми періодами слід зазначити, що ситуація, що склалася в 2010 році, характеризується факторами, що мали місце тільки в цьому періоді. Слід зазначити, що дані фактори, такі як дію пільгового режиму ввезення автомобілів в особистих цілях, носять тимчасовий характер і подальше їх вплив на темпи продажів готівкової іноземної валюти буде незначним. Мистецтво ж управління ринком в тому, щоб не тільки бачити тренди, але і, враховуючи їх, зберігати стабільність.

Макроекономічні чинники свідчать про те, що в 2011 році будуть створюватися передумови для зміцнення тенге. Ряд фундаментальних факторів, в числі яких зростання цін на нафту, великі міжнародні резерви республіки, щорічні темпи приросту номінальних грошових доходів, вплинуть на ринок готівкової іноземної валюти. Слід зазначити, що попит на іноземну валюту буде збережений при незначних темпах приросту.

У зв'язку з цим необхідно подумати про структуру (кошику) заощаджень. Купувати долари і зберігати їх на тривалий період не зовсім вірно, так як зараз є ймовірність того, що долару можуть скласти конкуренцію і інші валюти. Так, наприклад, китайський юань цілком може стати валютою заощаджень. В даний час спостерігається зміцнення юаня і, можливо, його перехід в розряд резервних валют. Стабільність китайського юаня викликала довіру до цієї валюти в країнах Азії, де почали обговорювати можливість застосування китайського юаня в якості вільно конвертованої валюти поряд з доларом США. Ревальвація юаня за минулі три з гаком роки по відношенню до американського долара перевищила 20%. В результаті процес інтернаціоналізації юаня є частиною державної стратегії КНР і підлягає поступової реалізації та розширення території використання юаня в сфері зовнішньої торгівлі і в якості розрахункової валюти у зовнішньоторговельних операціях.

Алла ДЕМЕНТЬЄВА,

Алмати

Більше новин в Telegram-каналі «Zakon.kz» . Підпісуйся!

Схильна попит на долар сезонних коливань і яка його частка на ринку?А що вплинуло на цю тенденцію в 2007 і 2009 роках?

Про які фактори впливу на попит йдеться?

Чи можна проілюструвати цифрами, як зростання рівня доходів населення впливає в цілому на валютний ринок?

Яким чином діяльність Митного союзу вплинула на обсяги чистих продажів готівкової іноземної валюти?

Поясніть?

Яким чином зростання продажів готівкових доларів в деяких країнах СНД екстраполюється на нашу ситуацію?

Який вплив ситуації в Європі, зокрема, в Греції, Португалії, Ірландії на валютні настрою і тенденції в Казахстані?

Які ще валютні «страхи» сьогодні актуальні?