2.2 Аналіз складу, структури і динаміки прибутку підприємства

Аналіз прибутку є дослідження механізму формування кінцевого фінансово-господарського результату у всьому різноманітті причинно-наслідкових зв'язків і залежностей в цілому по підприємству, а також за окремими її видами залежно від напрямку вивчення.

Фінансово-господарські результати діяльності підприємства оцінюються за допомогою абсолютних і відносних показників. До абсолютних показників відносяться: валовий прибуток, прибуток від реалізації продукції, прибуток (збиток) від іншої реалізації, прибуток до оподаткування, чистий прибуток. Вони характеризують абсолютну прибуток господарювання. Розмір прибутку, безсумнівно, має велике значення, але тільки за абсолютними показниками прибутку безвідносно до обороту або величині активів підприємства неможливо дати об'єктивну оцінку фінансового результату.

Склад, структуру і динаміку показників прибутку ТОВ «Автозаводстрой» за період 2007 - 2009 рр. основні показники представимо в таблиці 2.3.

Таблиця 2.3 - Склад, структура і динаміка показників прибутку ТОВ «Автозаводстрой» за період 2007-2009 рр.

показник

2007р. 2008р. 2009р. Абс.ізм. (+, -) Темпи приросту (%) 2008р. до 2007р. 2009р. до 2008р. 2008р. до 2007р. 2009р. до 2008р. Доходи, всього 690875 1168558 1183773 477683 15215 69,14 1,30 Питома вага,% 100 100 100 0,00 0 - -

Валовий прибуток

30284 82799 73286 52515 -9513 173,41 -11,49 Питома вага,% 4,38 7,09 6,19 2,70 -0,89 - - Прибуток від продажів 30284 82799 73286 52515 -9513 173,41 -11, 49 Питома вага,% 4,38 7,09 6,19 2,70 -0,89 - - Інші доходи 1403 149 372 -1254 223 -89,38 149,66 Питома вага,% 0,20 0,01 0, 03 -0,19 0,02 - - Прибуток до оподаткування 10043 63013 39949 52970 -23064 527,43 -36,60 Питома вага,%. 1,45 5,39 3,37 3,94 -2,0 - - Чистий (нерозподілений) прибуток 4725 44538 24595 39813 -19943 842,60 -44,78 Питома вага,% 0,68 3,81 2,08 3 , 13 -1,7337 - -

Представлені в таблиці 2.3 дані показують, що найбільшу питому вагу в структурі доходів припадає на валовий прибуток, рівну 4,38% в 2007 р, зі збільшенням її частки до 6,19% до 2009 р, як і передбачалося за планом. Це свідчить про пріоритетність основної діяльності, за рахунок якої і формується чистий прибуток.

Частка інших доходів в діапазоні 0,01 - 0,2% за аналізований період 2007 - 2009 рр. говорить про те, що навіть значні коливання величини інших доходів не роблять істотного впливу на кінцевий результат діяльності ТОВ «Автозаводстрой».

З даних структурно-динамічного аналізу за три роки слід, що всі показники, крім інших доходів (зниження їх склало 1031 тис.руб.), Мали позитивну динаміку. Сукупні доходи в абсолютному вираженні збільшилися на 477683 і на 15215 тис. Руб. відповідно, темпи приросту склали 69,14 і 1,3% відповідно; валовий прибуток в 2008 р додала 52515 або 173,41%, проте в 2009 році сума зниження валового прибутку склала 9513 тис. руб. або 11,49%. Починаючи з цього показника, спостерігається зниження показників прибутку З в 2009 році.

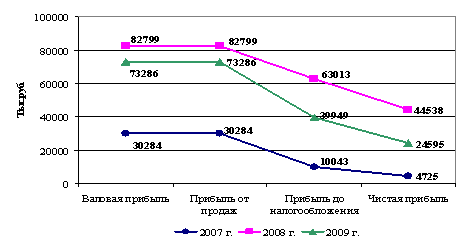

Для більшої наочності наведемо динаміку прибутку ТОВ «Автозаводстрой» за період 2007 - 2009 рр. на малюнку 2.3.

Малюнок 2.3 - Динаміка прибутку ТОВ «Автозаводстрой»

Збільшення прибутку від продажів в 2008 році склало 52515 тис.руб. або 173,41% і відповідно, оцінюється позитивно, проте в 2009 році за цим показником спостерігається зниження на 9513 тис. руб., або на 11,49%. Не можна не звернути увагу на зниження темпів приросту за всіма показниками до 2009 р

Таким чином, за даними проведеного аналізу можна зробити наступний висновок: незважаючи на зростання в динаміці всіх показників прибутку в 2008 році, спостерігається спад ділової активності до 2009 р який виражається в зниженні темпів приросту за всіма показниками, а також в невиконанні планових завдань.

Зупинимося окремо на динаміці і оцінці чистого прибутку, яка, формується в основному за рахунок операційної діяльності (див. Таблицю 2.4).

Таблиця 2.4 - Показники динаміки і оцінки чистого прибутку ТОВ «Автозаводстрой» за період 2007 - 2009 рр., Тис.руб.

Показник 2007р. 2008р. 2009р. Абс.ізм. (+, -) Темпи приросту (%) 2008г.к 2007р. 2009р. до 2008р. 2008р. до 2007р. 2009р. до 2008р. Прибуток від продажів 30284 82799 73286 52515 -9513 173,41 -11,49 Сальдо інших доходів і витрат -20515 -20013 -33609 502 -13596 -2,45 67,94 Податок на прибуток 5044 18248 15082 13204 -3166 261,78 - 17,35 Чистий (нерозподілений) прибуток 4725 44538 24595 39813 -19943 842,60 -44,78

За аналізований період 2007 - 2009 рр. темпи приросту чистого прибутку склали 842,6% і -44,78%, а в абсолютному вираженні чистий прибуток збільшився в 2008 році на 39813 тис.руб., а в 2009 році знизилася на 19943 тис. руб. відповідно.

При цьому темп зростання прибутку від реалізації в 2008 році в порівнянні з 2007 роком був помітно нижче, тобто 173,41%, отже, приріст чистого прибутку був забезпечений за рахунок впливу інших факторів, зокрема - за рахунок скорочення негативного сальдо інших доходів і витрат на 502 тис. Руб. в 2008 р Слід зазначити, що незважаючи на позитивну динаміку цього показника, в 2009 році показники по чистому прибутку не досягнули необхідної величини. Чистий прибуток у 2009 році склала 24595 тис. Руб., Що на 19943 тис. Руб. менше, ніж в 2008 році. Фактори зміни обсягу чистого прибутку розраховуються способом порівняння. При цьому необхідно враховувати, що зміна податку на прибуток на величину чистого прибутку впливає, зворотне по знаку.

Отже, негативний вплив на величину чистого прибутку в 2009 р від показників 2008 р розподілилася таким чином: 9513 тис. Руб. припадає на скорочення прибутку від реалізації, 13596 тис. руб. склали втрати чистого прибутку за рахунок негативного сальдо від інших доходів і витрат. Зменшення податку на прибуток на 3166 тис. Руб. мало також негативний вплив.

Прибуток формується під впливом різних факторів, які мають різноспрямований вплив, збільшуючи або зменшуючи її обсяг. Негативна дія одних чинників здатне знизити або повністю перевершити позитивний вплив інших. Негативний вплив факторів слід розглядати окремо, встановлюючи конкретну причину кожного для визначення основних резервів підвищення ефективності, розробки пропозицій, спрямованих на підвищення прибутку. Тому наступним етапом аналітичного дослідження має стати визначення причин знижується динаміки і недоотримання запланованої величини фінансово-господарського результату ТОВ «Автозаводстрой».

Фактори формування показників прибутку ТОВ «Автозаводстрой» за 2007 - 2009 рр. представимо в Додатку Б.

Вплив на зміну валового прибутку обсягу реалізації продукції і собівартості ТОВ «Автозаводстрой» розглянемо за абсолютними відхилень цих показників. За 2008 рік основний приріст валового прибутку в сумі 477683 тис. Руб. відбулося за рахунок збільшення виручки від реалізації, собівартість сприяла зниженню валового прибутку на 425168 тис. руб. (Додаток А). У 2009 р ситуація змінилася в бік зменшення собівартості на 24728 тис. Руб. і незначного зростання виручки від реалізації на 15215 тис.руб., і це стало основним фактором зниження валового прибутку. Це не могло не позначитися на інших показниках прибутку: зниження прибутку від реалізації на 9513 тис.руб. було зумовлено зростанням собівартості реалізованої продукції. Збільшення інших доходів на 223 тис. Руб. і зростання інших витрат на 12333 тис. руб. викликали зниження прибутку до оподаткування на 23064 тис. руб. В результаті чистий прибуток зменшився на 19943 тис. Руб. і склала 24595 тис.руб.

Проведений аналіз дозволяє зробити висновок, що зниження показників прибутку ТОВ «Автозаводстрой» в 2009 р пояснюється проблемами в сфері збуту, т. Е. Мали місце зовнішні чинники, можливо, такі як почався світова фінансова криза і як наслідок несприятлива ринкова кон'юнктура, падіння попиту на продукцію, що випускається і т. п.

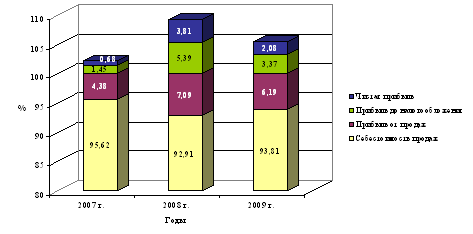

Безсумнівно, позитивним фактором є зниження собівартості, частка якої у виручці від реалізації знизилася на 1,81%: з 95,62% у 2007 році до 93,81% в 2009 р Зниження частки собівартості у виручці від реалізації за період 2007 - 2009 рр. спричинило за собою:

- збільшення частки прибутку від продажів на 1,81пункта: з 4,38% у 2007 році до 6,19% в 2009 р .;

- зростання частки прибутку до оподаткування ТОВ «Автозаводстрой» на 1,92 пункту: з 1,45% у 2007 році до 3,37 у 2009 р .;

- збільшення частки чистого прибутку на 1,4 пункту: з 0,68% у 2007 році до 2,08% в 2009 р

Так як в умовах ринкової економіки головною метою господарсько-фінансової діяльності будь-якої організації повинна бути прибуток, тому необхідно звертати увагу на якість прибутку, що важливо для об'єктивної оцінки діяльності організації з позиції всіх зацікавлених суб'єктів ринкових відносин.

Для більшої наочності наведемо структуру показників прибутку ТОВ «Автозаводстрой» за період 2007 - 2009 рр. на малюнку 2.4.

Малюнок 2.4 - Динаміка структури прибутку ТОВ «Автозаводстрой» за період 2007-2009 рр.

Якість прибутку залежить від безлічі факторів, але в цілому вони характеризують дві ознаки «якісність» прибули це стабільність в доходах і адекватність її оцінки. Стабільними можна назвати доходи, які відрізняються відносною сталістю протягом тривалого періоду часу і внаслідок цього можуть легко прогнозуватися на перспективу. Чим більше стабільність в доходах, тим вище якість прибутку. Стабільність властива перш за всією доходам від основної діяльності (прибутку від продажів) в порівнянні з іншими джерелами.

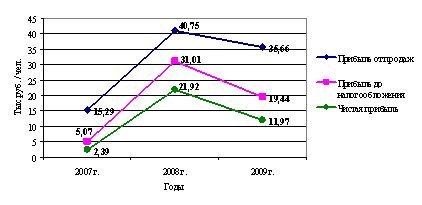

В якості досліджуваного показника доцільно використовувати показник прибутку в розрахунку на одного зайнятого. Аналіз даного показника виконано по трьох позиціях: прибутку від продажів, прибутку до оподаткування та чистого прибутку (див. Таблицю 2.5) Виконаний аналіз свідчить про те, що в 2008 р показники прибутку від продажів і чистого прибутку в розрахунку на одного зайнятого в ТОВ « Автозаводстрой »були найбільш високими за весь аналізований період - від-повідно 40,75 тис.руб. / чол. і 21,92 тис.руб. / чол.

Таблиця 2.5 - Аналіз прибутку (збитку) ТОВ «Автозаводстрой» в розрахунку на одного зайнятого

Показник 2007 тис. Руб. 2008 тис. Руб. 2009 тис. Руб. Вимкнути. (+, -) Темп росту,% 2008 до 2007 р 2009 до 2008 р 2008 до 2007 р 2009 до 2008 Чисельність зайнятих, чол. 1981 2032 2055 51 23 102,6 101,1 Прибуток від продажів, тис. Руб. / Чол. 15,29 40,75 35,66 25,46 -5,09 266,5 87,5 Прибуток до оподаткування, тис. Руб. / Чол. 5,07 31,01 19,44 25,94 -11,57 611,7 62,7 Чистий прибуток, тис. Руб. / Чол. 2,39 21,92 11,97 19,53 -9,95 918,9 54,6

Показники прибутку в розрахунку на одного зайнятого 2009 року також характеризуються позитивною динамікою, але вони трохи нижче показників 2008 р проте вище показників 2007 р тому доцільно порівнювати між собою результатами 2009 р з 2007 р

Для більшої наочності наведемо динаміку прибутку в розрахунку на одного працівника підприємства ТОВ «Автозаводстрой» на малюнку 2.5.

Також висока якість прибутку характеризується зростанням обсягу випуску продукції, зниженням рівня витрат, а низька якість - зростанням цін на продукцію без збільшення її випуску і продажу в натуральному вимірі.

Малюнок 2.5 - Динаміка прибутку в розрахунку на одного працівника підприємства

Таким чином, за даними проведеного практичного аналізу можна зробити наступний висновок: незважаючи на зростання в динаміці всіх показників прибутку ТОВ «Автозаводстрой» в 2008 році, спостерігається спад ділової активності до 2009 р який виражається в зниженні темпів приросту за всіма показниками. Негативний вплив на величину чистого прибутку в 2009 р від показників 2008 р розподілилася таким чином: 9513 тис. Руб. припадає на скорочення прибутку від реалізації, 13596 тис. руб. склали втрати чистого прибутку за рахунок негативного сальдо від інших доходів і витрат. Зменшення податку на прибуток ТОВ «Автозаводстрой» на 3166 тис. Руб. мало також негативний вплив.

розділ: фінансові науки

Кількість знаків з пробілами: 142328

Кількість таблиць: 21

Кількість зображень: 9

... сукупності дозволяє здійснити більш повний аналіз проблеми та зробити відповідні висновки. 2 Аналіз і оцінка фінансових результатів діяльності Державного унітарного підприємства «УТ-389/29 Головного управління виконання покарань Міністерства Юстиції Російської Федерації по Свердловській області» 2.1 Коротка характеристика ГУП «УТ 389/29 ГУВП МЮ РФ по Свердловській області» ...

... його негативних наслідків. До них відносяться самострахування (створення резервних фондів), участь у венчурних компаніях, укладення ф'ючерсних угод і т.д. Глава 2. Аналіз фінансових результатів підприємства 2. 1. Умови господарювання і економічна характеристика діяльності. У цій роботі аналіз фінансових результатів діяльності підприємства проводиться на прикладі ...

... відділ, розробити положення про відділ та посадові інструкції. 3. Організувати теоретичну перепідготовку кадрів усіх економічних служб, включаючи бухгалтерських працівників з управління фінансовими ресурсами підприємства або будь-який інший програмі аналогічного змісту. 4. Провести інвентаризацію основних засобів з цілю виявлення технічно непридатного обладнання. 5. Розробити ...

...: виробничої, збутової, постачальницької, фінансової та інвестиційної. Виходячи з перерахованого вище, була обрана тема дипломної роботи «Облік і аналіз надходжень від господарської діяльності і формування фінансових результатів підприємства ТОВ« СТРОЙ-ІНВЕСТ ». Об'єктом дослідження в даній дипломній роботі було підприємство ТОВ «СТРОЙ-ІНВЕСТ», що класифікується, як підприємство малого ...