- Підготовчі заходи до розрахунків

- Види показників ефективності

- Алгоритм підготовки і розрахунку показників

- крок перший

- крок другий

- крок третій

- крок четвертий

- Фінансові бюджети як джерела розрахунків

- Розрахунок показників рентабельності та оборотності

- Показники фінансового стану та додаткової аналітики

- висновок

Автор статті:

засновник Projectimo.ru

Свіжі публікації автора:

Ближче до завершення роботи над бізнес-планом інвестиційного проекту стає зрозуміла загальна картина того, наскільки ефективними можуть стати вкладення в захід в комплексі розглянутих аспектів. Треба визнати, що попередні і розрахункові оціночні дії вимагають високої компетентності в сфері фінансово-аналітичної практики. Це пов'язано з тим, що показники ефективності проекту за складом і комбінаторики виходять далеко за рамки оцінки локальних інвестиційних ефектів і залежать від численних факторів.

Підготовчі заходи до розрахунків

Розрахунок показників ефективності інвестиційного проекту (ІП) спирається на інформаційний базис, що готується всім ходом підготовчої і власне планувальної роботи. Якість вихідної і первинно переробленої інформації має першорядне значення. На другому місці стоїть тип проекту, відповідного стадії життєвого циклу проектоустроітеля, на третьому - види розглянутої ефективності і т.д. Важливу роль відіграє співвідношення ефектів різних стадій проекту. Все це в тій чи іншій мірі впливає на алгоритм підготовки до розрахунків, обчислень і висновків за їх результатами.

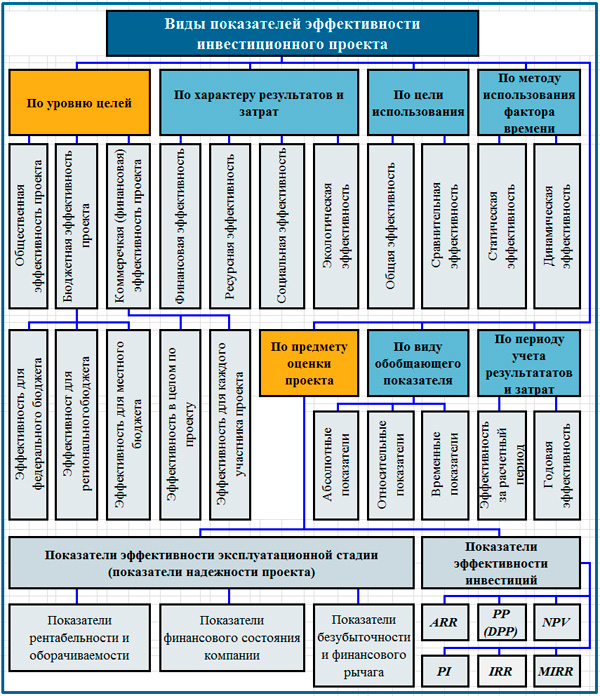

Види показників ефективності

Критерії для успішної реалізації оцінки ефективності проектів за останні десятиліття отримали серйозний розвиток. Якісні та кількісні характеристики фінансово-економічної спрямованості в своєму вираженні ввібрали в себе основні постулати фінансового менеджменту, АХД підприємства, методик оцінки даних управлінського обліку. Але центральне місце в них займає теорія і практика інвестиційного аналізу, який також схильний до еволюції в напрямку системного підходу. Фундаментальне значення мають Методичні рекомендації щодо оцінки ефективності інвестиційних проектів (II-а редакція), випущені в середини 1999 р

Саме дані рекомендації закладають базис для осмислення аналізу вкладень в основний капітал з позиції цілісного погляду. Багатогранність дозволяє впритул підійти до поділу показників ефективності на види, виходячи з цільової спрямованості аналізу. Мета аналізу, звичайно ж, залежить від запиту зацікавлених сторін, які бажають знайти прийнятне рішення про участь або запуску реалізації унікальної завдання.

- характер результатів і витрат, серед яких соціальні та екологічні ефекти, наприклад, не можуть бути проігноровані;

- метод використання фактора часу, який визначає ряд можливих спотворень цінності одержуваних від ІП вигод і витрат;

- період обліку результатів і витрат для цілей оцінки ефективності;

- вид узагальнюючого показника;

- предмет оцінки ефективності інвестиційного проекту.

Представлені критерії не носять виняткового характеру. Серед них виділяються два (за цільовим орієнтиру і по предмету оцінки), для яких ознаки поділу показників дозволяють визначити параметри, що визначають зважене рішення. Класифікаційна модель показників ефективності показана нижче.

Класифікація показників ефективності проекту

Локальним показниками ефективності інвестицій (NPV, PI, IRR, MIRR, PP, DPP) на нашому сайті приділено докладний увагу в окремих тематичних статтях. Види ефективності інвестиційного проекту нами були охарактеризовані в матеріалі, присвяченому комерційної ефективності інвестиційного проекту . Дозволю собі нагадати основні види показників ефективності, розділених за цільовою спрямованістю. Це спеціалізовані критерії оцінки:

- суспільної ефективності інвестиційного проекту;

- комерційної ефективності проекту;

- ефективності участі компанії в інвестиційному заході;

- ефективності вкладення коштів в акції компанії;

- бюджетної ефективності;

- ефективності з позиції структур більш високого рівня.

Алгоритм підготовки і розрахунку показників

Процес формування інформаційної основи для розрахунку показників оцінки ІП є результатом реалізації заходів з розробки бізнес-плану і охоплює практично всі її етапи. Він виповнюється ітераційно, має безліч циклів, в яких можна «крутитися» дуже довго, нарощуючи якість цифр за рахунок обліку все більшого числа факторів, що впливають. Захоплюватися цим не варто. Ми розглянемо алгоритм підготовки фінансово-економічної інформації без обліку циклічної залежності, щоб не перетворити статтю в довгий і заплутане розповідь. У центрі розділу представлена схема типового алгоритму підготовки даних для аналізу ефективності.

крок перший

Формування планово-нормативного фундаменту розрахунку основних статей доходної та видаткової частин проекту на всій його довжині (на схемі фрагменти кроку виділені світло-синім кольором). Збираються і консолідуються якісні і кількісні параметри збуту, потрібного обладнання, БМР, бюджетно-нормативної платформи. Аналіз статистики і нормативів (для діючого підприємства), бенчмаркінг (для знову проектованого бізнесу) мають неминуще значення для того, щоб потім виникли інтегральні характеристики ВП. Норми витрати ТМЦ, їх запасів, трудові та технологічні нормативи, податкова модель і ціни - все це потрібно для планування бюджетів і подальшої оцінки.

крок другий

Підготовка та перевірка ключових параметрів динаміки проектних подій. При цьому використовується спочатку традиційний для економічної практики метод нарахування. Даний крок передбачає послідовність дій з планування наступних значень з певною логікою формування інформаційних блоків.

- Обсяг виробництва і виручка від реалізації до початку проекту, в ході реалізації проекту і по його завершенні.

- Суми і графік інвестицій капітального характеру.

- Динаміка зміни залишкової і середньорічної вартості необоротних активів (основні засоби, нематеріальні активи) компанії в зв'язку з реалізацією ІП. З неї природно випливає можливість обчислити розмір амортизаційних відрахувань і податку на майно.

- Зведення поточних витрат господарської діяльності суб'єкта в зв'язку з реалізацією інвестиційного проекту в калькуляцію собівартості запланованої продукції (послуг).

- Виходячи з виробничої програми проекту і плану зі збуту, формування складів витрат по розрахунковим періодам діяльності, аж до планових звітних періодів.

- Розрахунок розміру вкладень в запас оборотних матеріальних цінностей, а також стійких пасивів, таких як, наприклад, заборгованість по заробітній платі перед персоналом, резерви майбутніх платежів і т.п.

- Розрахунок планових значень прибутку в її типових формах і сум податку на прибуток, що плануються до сплати відповідно до вимог законодавства.

Схема алгоритму підготовки до розрахунку показників ефективності інвестиційного проекту

крок третій

Розробка трьох основних бюджетів проекту: бюджету доходів і витрат (БДР), бюджету балансового листа (ББЛ) і фінансово-інвестиційного бюджету (ФІБ або плану руху грошових коштів) проекту. Основні бюджети нерозривно пов'язані не тільки між собою, а й визначають можливості розрахунку двох ключових груп показників ефективності. До них відносяться параметри надійності бізнесу в умовах проведених робіт над проектом і показники економічної ефективності інвестицій.

крок четвертий

Вибір складів показників і власне виконання їх розрахунків.

Фінансові бюджети як джерела розрахунків

Як ми відзначили раніше, форми і методи оцінки економічної ефективності інвестиційних проектів базуються на даних трьох основних бюджетів. Перший бюджет за своєю структурою повторює зміст звіту про прибутки і збитки. Дана форма служить для ілюстрації порівнюваних доходів компанії, що виникають в її виробничо-збутовому секторі і витрат за зіставні періоди часу. Природно, що вони повинні розглядатися в прив'язці до основних процесів, що реалізуються в зв'язку з запланованими інвестиціями.

Варто зауважити, що власне фінансовий результат є самостійним показником, які беруть участь в комплексній оцінці ефективності інвестиційного проекту. Його абсолютні значення мають власну цінність і для організації-проектоустроітеля, і для інвестора навіть до моменту рафінування прибутку в таких відносних формах, як, наприклад, рентабельність. У традиційному контексті фінансовий результат використовується в аналізі ефективності господарської діяльності та для пошуку резервів його підвищення за рахунок постатейного розбору доходів і витрат.

Розрахунок податку на прибуток (податок УСНО, якщо суб'єкт діяльності планується (знаходиться) на спрощену систему) слід виконувати з урахуванням всіх нюансів Цивільного та Господарського кодексів. Взагалі податкове планування має істотний вплив на ефективність проекту, тому доцільно для даної роботи залучати професійних податкових консультантів. Я вже не кажу про правову моделі, яка є невід'ємною частиною податкового планування і дає нехай невеликі, але цілком певні можливості для економічного маневру.

Бюджет балансового листа - друга основна форма фінансового плану проекту. Він являє собою таблицю, що складається з двох частин. У першій з них по заданій структурі представлені залишки коштів і їх розміщення, а в другій - залишки джерел засобів. Баланс - статична форма оцінки фінансового стану компанії. Це відрізняє його від бюджету прибутків і збитків і бюджету руху грошових коштів, які є динамічними планами доходів та витрат (припливів і відтоків готівки). Для цілей оцінки ефективності бюджет балансового листа досить розробляти укрупненно, хоча б на рівні типової структури активів і пасивів.

У статті на тему Cash Flow питання планування фінансово-інвестиційного бюджету (плану руху ДС) проекту приділено достатньо уваги. Ця модель планованих потоків готівки проекту є головним документом для інвестиційного аналізу і визначення ключових показників ефективності. В основі моделі лежить відома методологія Cash Flow. Є ряд істотних відмінностей даного підходу від методу нарахування, що відокремлюють ФІБ від БДР. Головне з відмінностей полягає в нарахуванні амортизації, яке в грошових потоках відсутня.

Розрахунок показників рентабельності та оборотності

Як ми пам'ятаємо, інвестиційний проект проходить через три основні стадії: передінвестиційної, інвестиційну та експлуатаційну. Відповідно до цього, оцінюючи ефективність проекту, доцільно розглядати дві групи показників ефективності.

- Показники ефективності експлуатаційної стадії і показники фінансового стану компанії (джерела даних: БДР і БЛЛ).

- Показники ефективності інвестицій, розрахунок яких проводиться на основі даних фінансово-інвестиційного бюджету (за методом cash flow).

Перша велика група показників часто іменується у фінансистів, як «критерії надійності» ведення бізнесу. Мається на увазі, що проект не повинен завдати шкоди фінансовому стану компанії, похитнути її стійкість, незалежність, платоспроможність, привести до зниження рентабельності. У чистому вигляді ці показники не можуть вважатися оцінюють ефективність в її буквальному сенсі. Однак, з позиції оцінки проекту як цілісного явища, вони, безумовно, входять в комплекс системних параметрів оцінки ВП.

Для реалізації розрахункового комплексу першої групи використовуються виключно кількісні критерії фінансового менеджменту. Фінансова надійність включає такі інтегральні характеристики, як рентабельність, критерії фінансового стану, значення розрахунків точки беззбитковості та фінансового важеля. Рентабельність - найдоступніший, але вельми інформативний параметр даної групи. Розрізняють декілька видів рентабельності і оборотності, що відноситься до цього ж числа показників:

- рентабельність активів (ROA);

- рентабельність власного капіталу (ROE);

- рентабельність інвестицій (ROI, ROIC, ROACE);

- рентабельність інвестованого капіталу (ROP);

- рентабельність продажів (ROS);

- коефіцієнт оборотності активів (TAT);

- індекс оборотності товарно-матеріальних запасів (ITR).

Найбільшою мірою нас будуть цікавити кілька з наведених вище параметрів. Одному з них присвячена окрема стаття про показнику рентабельності інвестицій . Найсучасніший з показників рентабельності інвестицій - прибутковість середнього задіяного капіталу (ROACE). Не менше значення для реалізації комплексної оцінки ефективності має показник ROP (рентабельність інвестованого капіталу). Він характеризує здатність компанії створювати прибуток в прив'язці до проекту без урахування способу його фінансування. Розрахувати даний параметр дозволяє формула, подана нижче.

Формула рентабельності інвестованого капіталу

Показники фінансового стану та додаткової аналітики

З проектом пов'язано поточний і перспективний фінансовий стан компанії. Інвестиції не завжди здатні приносити благо підприємству-проектоустроітелю. При неуважності його фінансовий стан може бути піддано ряду ризиків погіршення кредитної історії і навіть банкрутства. Тому в аналізі використовуються спеціальні критерії безризиковою реалізації інвестиційного вкладення коштів в ВП. Вони визначають п'ять підгруп показників, для розрахунку яких використовуються відомості ББЛ і БДР проекту.

Перша підгрупа відповідає за оцінку платоспроможності компанії. Під нею ми будемо розуміти здатність відповідати за наявними довгостроковими зобов'язаннями підприємства без необхідності ліквідації довгострокових активів. Дані показники як раз дозволяють оцінити ризик загрози банкрутства. До них належать такі критерії.

- DAR (Dept Ratio to Assets Ratio). Ставлення сумарних зобов'язань компанії до її сумарних активів, що показує наскільки активи підприємства підтримані позиковим капіталом. Розрахувати показник дозволяє формула, подана нижче.

- DER (Total dept to Equity Ratio). Ставлення позикових коштів до власних коштів компанії показує, скільки сумарних зобов'язань компанії доводиться на один рубль її власних коштів. У Росії даний показник називається коефіцієнтом фінансової незалежності або фінансовим важелем (див. Формулу нижче).

- TIE (Times Interest earned Ratio). Індекс покриття процентних платежів. Це показник обслуговування боргів компанії. У вітчизняному фінансовому менеджменті показник часто називають коефіцієнтом покриття відсотків (див. Формулу нижче).

Формули DAR, DER, TIE в комплексній оцінці ефективності інвестиційного проекту

Друга підгрупа показників відповідає за оцінку ліквідності компанії. До цієї підгрупи відносяться критерії поточної і абсолютної ліквідності. Під ліквідністю активів ми будемо розуміти швидкість перетворення активу в грошові кошти без істотної втрати вартості. Перший показник дає можливість оцінювати здатність компанії до задоволення вимог за короткостроковими зобов'язаннями, використовуючи поточні активи, а другий - найбільш ліквідні з них. Якісні відмінності між цими показниками не настільки великі, проте, вони є. Для реалізації розрахунків використовуються формули, представлені далі.

Формули поточної і абсолютної ліквідності

Решта три підгрупи показників стоять ще далі від інвестиційного аналізу, ніж рентабельність, платоспроможність і ліквідність. Однак для цілісного погляду на надійність реалізації проекту для загального стану компанії вони також мають значення. Йдеться про стійкість компанії, стан відносин з покупцями (дебіторської заборгованості), аналізі беззбитковості і фінансового важеля. Стійкість компанії визначається динамікою таких критеріїв, як власні оборотні кошти і чистий робочий капітал. Не меншу роль відіграють параметри обсягу продажів при точці беззбитковості і рівня резерву прибутковості компанії в зв'язку з планованим ВП. Нарешті, ефект фінансового важеля допомагає зрозуміти, як змінилася структура капіталу, викликана залученням в проект додаткових джерел, здатна вплинути на фінансовий результат в цілому.

висновок

У цій статті я навмисно обмежився предметною областю допоміжних інструментів для комплексної оцінки ефективності інвестицій. Багато авторів повністю зосереджують свою увагу на показниках інвестиційного аналізу, заснованого на дослідженні потоків грошових коштів. Однак економічна ефективність проекту не може бути обмежена 5-6 критеріями, які використовують виключно cash flow. Це пов'язано з тим, що в більшості випадків ІП інтегрований у всю сукупність процесів компанії і зачіпає багато аспектів економіки підприємства. Проект - це залежна і впливає підсистема.

Така позиція анітрохі НЕ пріменшує значення дослідного комплексу NPV, PI, DPP, IRR и т.д. Крім того, що кожен з цих параметрів вже розібраний окремо, має бути ще жодне занурення в наскрізні приклади розрахунків. Це необхідно для того, щоб ми разом уточнили логіку вироблення рішень на основі закономірностей і деяких нормативних рекомендацій. Універсальної формули дій тут не існує. Оцінка критеріїв - завжди компроміс і інтересів, і висновків за підсумками динамічного імітаційного моделювання.

Що радує? Дуже повільно, поступово, в джерелах починають з'являтися рекомендації щодо вироблення методик нормативного порівняння численних параметрів. Багато що вже сьогодні можна взяти з теорії і практики фінансового менеджменту. Наприклад, ті ж референтні значення для ліквідності, незалежності, стійкості і т.д. І, звичайно ж, з позиції практики стоїть завдання перед фінансовими директорами: регулярно здійснювати бенчмаркінг і нарощувати аналітичний потенціал фінансових нормативів. І фінансовий аналіз по окремій компанії, і оцінка економічної ефективності інвестиційного проекту в локалізованому форматі від цього тільки виграють.

Що радує?