- Заповнення правил бухобліку в «1С»

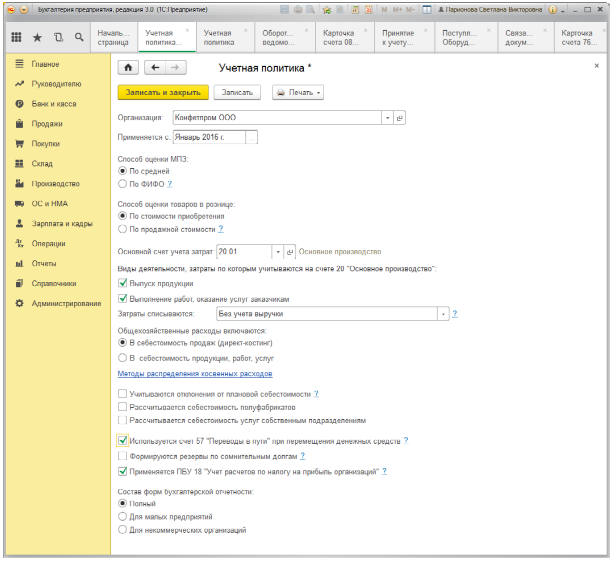

- Спосіб оцінки МПЗ

- Спосіб оцінки товарів в роздрібній торгівлі

- Основний рахунок обліку витрат

- Методи розподілу непрямих витрат

- Враховувати відхилення від планової собівартості

- Розраховувати собівартість напівфабрикатів

- Розраховується собівартість послуг власним підрозділам

- Використовується рахунок 57 «Переклади в шляху»

- Формуються резерви по сумнівних боргах

- Застосовується ПБО 18

- Склад форм бухгалтерської звітності

- Заповнення правил податкового обліку в «1С»

- система оподаткування

- Податок на прибуток

- ПДВ

- ПДФО

- Страхові внески

Автор: Тетяна Кочеткова, системний інженер відділу інтенсивного зростання ГК « Гендальф »

Матеріали газети « прогресивний бухгалтер », Вересень 2017

Некоректно налаштована облікова політика може стати причиною помилок при роботі з документами і звітами. Вибір параметрів облікової політики залежить тільки від вас. Зі свого боку ми пропонуємо коротке пояснення для розуміння налаштувань облікової політики в програмі «1С: Бухгалтерія 8», ред. 3.0.

Заповнення правил бухобліку в «1С»

Робота з програмою «1С» починається з заповнення первинної інформації про організацію ( «Главное» - «Налаштування» - «Організації»). Після того, як дані заповнені, можна переходити до наступного кроку - заповнення облікової політики ( «Главное» - «Налаштування» - «Облікова політика»). В даному розділі закріплюються правила ведення бухгалтерського обліку.

Розглянемо найбільш поширений варіант заповнення облікової політики на прикладі юридичної особи: ТОВ «Конфетпроп» із загальною системою оподаткування.

«Застосовується з» - в цьому полі ставимо дату початку дії облікової політики.

Спосіб оцінки МПЗ

Спосіб оцінки матеріально-виробничих запасів (МПЗ) важливий, так як закупівельна ціна одного і того ж матеріалу може бути не стабільна навіть у одного і того ж постачальника. Програма пропонує 2 способи оцінки.

За середньої - при списанні МПЗ вартість визначається за середньою вартістю, тобто часткою від ділення суми вартостей всіх доступних одиниць одного матеріалу (з усіх партій) на кількість одиниць цього матеріалу.

За ФІФО (First In First Out, «першим надійшов - першим вибув») - даний спосіб передбачає врахування ціни в кожній партії, при цьому списується товар найбільш «старий»: частка від ділення загальної вартості партії 1 на кількість матеріалів у партії 1.

Мал. 1 Приклад заповнення правил бухгалтерського обліку для ТОВ в «1С: Бухгалтерія 8», ред. 3.0

Спосіб оцінки товарів в роздрібній торгівлі

Даний пункт актуальний для торгових точок, автоматизованих (АТТ) або неавтоматизованих (НТТ):

за вартістю придбання - даний пункт буде корисний для торгових точок, в яких важливо відстежувати товари за собівартістю.

за продажною вартістю - товар оцінюється за вартістю продажу, при цьому націнка відображається на 42 рахунку. При виборі даного пункту для НТТ необхідна ще настройка в «Адміністрування» - «Параметри обліку» - «Змінити настройки плану рахунків» - «Облік товарів в роздробі».

Основний рахунок обліку витрат

В даному пункті потрібно відобразити основний рахунок витрат. За замовчуванням коштує 26 рахунок - в документах він підставляється автоматично, щоб можна було заповнювати їх швидше. Якщо велика частина документів повинна відображати витрати на іншому рахунку, в меню «Главное» - «Налаштування» - «План рахунків» можна ознайомитися з усіма рахунками і вибрати потрібний.

Якщо фірма надає послуги або виробляє щось, то відзначаємо це прапорцями на наступних позиціях: «Випуск продукції» або / і «Виконання робіт, надання послуг замовникам». Пункт «Виконання робіт, надання послуг замовникам» активують вибір способу списання витрат:

Без обліку виручки, тобто при закритті місяця витрати будуть списуватися в собівартість по всіх елементах, навіть якщо по ним не відображена виручка.

З урахуванням усієї виручки - цей варіант вибирається для списання витрат по всіх елементах номенклатури, для яких є відображення виручки (документ «Реалізація»), а що залишилися залишаються на основному рахунку витрат, що може привести до того, що при закритті місяця рахунок витрат буде не закритий.

З урахуванням виручки тільки по виробничим послуг - з урахуванням виручки тільки по виробничим послуг - списання витрат відбувається виключно за елементами номенклатури з відображенням виручки від виробничих послуг (документ «Надання виробничих послуг»).

Загальногосподарські витрати включаються:

на рахунок реалізації при закритті місяця при виборі пункту «В собівартість продажів (директ-костинг)».

до складу управлінських і списуються в міру реалізації товару при виборі пункту «В собівартість продукції, робіт, послуг». Таким чином витрати будуть розподілені між вартість виробленої продукції і незавершеним виробництвом.

Методи розподілу непрямих витрат

Методи розподілу можуть бути корисні, коли для різних видів витрат необхідно застосування різних способів розподілу, яке можна деталізувати за підрозділами і статтями витрат. Також заповнені в даному списку витрати списуються повністю при проведенні операції «Закриття місяця», так як вони є непрямими.

Враховувати відхилення від планової собівартості

Даний пункт позначається галочкою, якщо необхідний контроль собівартості. У «Оборотка» на 40 рахунку можна побачити суму фактичну, планову і різницю.

Розраховувати собівартість напівфабрикатів

Даний пункт зазначається, якщо процес виробництва включає виготовлення напівфабрикатів, які необхідно десь зберігати (відбивається на 21 рахунку).

Розраховується собівартість послуг власним підрозділам

Відзначаємо цей пункт при наявності декількох підрозділів, які надають послуги один одному. Наприклад, наявність ремонтного цеху на заводі.

Використовується рахунок 57 «Переклади в шляху»

Ставимо прапорець, якщо хочемо, щоб переміщення грошових коштів відбивалися на 57 рахунку. Має сенс при наявності декількох розрахункових рахунків, або зняття / внесення готівки з розрахункового рахунку в банку.

Формуються резерви по сумнівних боргах

Формування резерву на Дт 91.02 і Кд 63 при заборгованості розрахунку з покупцями на 62.01 і 76.06 рахунках. Резерв починає нараховуватися, якщо заборгованість не погашена за вказане в договорі час. Якщо в договорі не зазначено термін оплати, заборгованість вважається непогашеною після того кількості днів, яке зазначених в обліковій політиці ( «Адміністрування» - «Налаштування програми» - «Параметри обліку» - «Терміни оплати покупцями»).

Застосовується ПБО 18

Облік доходів і витрат в бухгалтерському та податковому обліках розрізняються. Якщо встановити прапорець «Застосовується ПБО 18« Облік розрахунків з податку на прибуток організації », то з'являється можливість відображення відкладених і постійних активів і зобов'язань за допомогою тимчасових і постійних різниць. постійні різниці призводять до виникнення постійних податкових активів і постійних податкових зобов'язань, тимчасові різниці призводять до виникнення відстрочених податкових активів і відкладених податкових зобов'язань.

Склад форм бухгалтерської звітності

В даному пункті ви можете вибрати вид форм бухгалтерської звітності (податкові декларації, форми статистики, довідки і т.п.)

Заповнення правил податкового обліку в «1С»

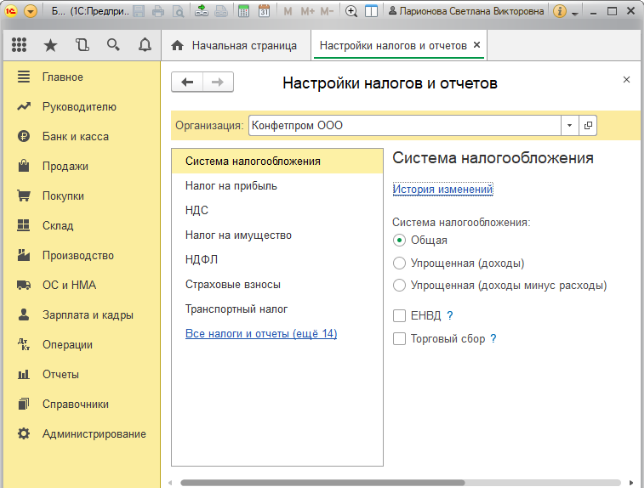

Далі переходимо в розділ «Главное» - «Налаштування» - «Податки та звіти», в якому розглянемо настройку заповнення основних податків

Мал. 2. Приклад заповнення правил податкового обліку для ТОВ в «1С: Бухгалтерія 8», ред. 3.0

система оподаткування

Даний пункт дає можливість вказати систему оподаткування, а також застосування спецрежимів. Наявність торгового збору актуально для організацій, що займаються певними видами діяльності на території міста Москви.

Податок на прибуток

Ставки податку можуть змінюватися для відокремлених підрозділів, якщо у них є ця можливість.

Метод нарахування амортизації. За замовчуванням в даному пункті обраний «Лінійний метод» нарахування амортизації (тобто однакова сума щомісяця протягом певного часу). Нелінейнийіспользуется в разі, якщо треба погасити амортизацію швидше або повільніше, ніж при лінійному. В цьому випадку амортизація нараховується не на одиницю номенклатури, а на всю номенклатурну групу.

Спосіб погашення вартості спецодягу і спецоснастки. Одноразовий спосіб погашення передбачає разове списання витрат на спецодежу і спецоснащення, в разі, якщо строк корисного використання понад 12 місяців, а сума більше 40 000 руб., То при закритті місяця буде утворюватися тимчасова різниця.

Вказується при передачі в експлуатацію. Даний варіант дозволяє вибрати спосіб погашення вартості безпосередньо в момент передачі спецодягу або спецоснастки в експлуатацію.

Формувати резерви по сумнівних боргах. Формування резерву по сумнівних боргах в податковому обліку аналогічний формування резерву в бухгалтерському обліку. Різниця полягає у величині відсотка від виручки, яка відкладається для формування резерву.

Перелік прямих витрат. До цього списку заносяться всі прямі витрати (матеріальні, оплата праці, амортизація, інші і т.д.), пов'язані з виробництвом і наданням послуг. Вказуються правила визначення даних витрат. На відміну від непрямих витрат вони будуть списуватися при закритті місяця в співвідношенні з кількістю реалізованого товару.

Номенклатурні групи реалізації продукції і послуг. Створювати дані групи необхідно, так як номенклатурні групи є аналітикою для 20 і 90 рахунків, в іншому випадку у вас буде пусте субконто. Якщо немає необхідності вести облік витрат і реалізації в розрізі номенклатурних груп, то все одно створюється одна - основна номенклатурна група. Виручка від зазначених в даному пункті номенклатурних груп буде внесена в розділ декларації з податку на прибуток як виручка від реалізації продукції або послуг.

Порядок сплати авансових платежів. Щомісячні авансові платежі сплачує всі, крім тих організацій, що вказані в п. 3 ст. 286 НК РФ. Щокварталу - даний порядок використовується, якщо ваша організація відноситься до бюджетних, автономним, іноземним, некомерційним та іншим з п. 3 ст. 286 НК РФ. Щомісяця по розрахункового прибутку - при даному порядку рівномірний платіж визначається з передбачуваного прибутку, розмір якої обчислюється за підсумками попереднього кварталу. Враховуються суми платежу, сплачені раніше, але без наростаючого підсумку. Щомісяця за фактичною прибутку - при виборі даного порядку можуть бути нерівномірні авансові платежі, так як вони обчислюються з урахуванням раніше сплачених, з наростаючим підсумком.

ПДВ

В даному пункті встановлюються правила, пов'язані з веденням роздільного обліку ПДВ, а також звільнення від сплати податку.

Організація звільняється від сплати ПДВ, в разі, передбаченому ст. 145 НК РФ, тобто якщо три останніх місяці сума виручки від операцій з непідакцизними товарами в сукупності не перевищила 2 млн руб.

Прапорець «Ведеться окремий облік вхідного ПДВ» обов'язковий у разі, якщо здійснюється оподатковувана і неоподатковувана (або здійснюється експорт) діяльність. ПДВ відбивається на 19 рахунку. Також необхідно зайти в «Адміністрування» - «Налаштування програми» - «Параметри обліку / Налаштування плану рахунків» - «Облік сум ПДВ по придбаних цінностей» і поставити прапорець «За способами обліку».

Параметр «Роздільний облік ПДВ по способам обліку» буде корисний для організацій, що займаються експортом або звільнених від податку за деякою діяльності, якщо важлива аналітика по способам обліку податку. Даний прапорець дає можливість вибирати спосіб урахування ПДВ (прийматися до відрахування, розподілятися і т.д.).

«Чи нараховується ПДВ при відвантаженні без передачі прав власності» - ПДВ нараховується в момент відвантаження товару, в разі, якщо передача прав власності відбувається в особливому порядку (після оплати замовником, після прийняття до обліку тощо).

Там же указиваемпорядок реєстрації рахунків-фактур на аванс:

Реєструвати рахунки-фактури завжди при отриманні авансу. При цьому варіанті рахунки-фактури на аванси отримані будуть створюватися по кожній надійшла сумі, крім авансів, зарахованих в день надходження. Якщо відвантаження відбулося в день оплати, то рахунок-фактура на аванс не створюється.

Чи не реєструвати рахунки-фактури на аванси, зараховані протягом 5 календарних днів. Рахунок-фактура створюється тільки по тих сумах авансу, що не були зараховані протягом 5 днів після їх отримання.

Чи не реєструвати рахунки-фактури на аванси, зараховані до кінця місяця. Дана позиція актуальна тільки по тих сумах передоплати, які не зараховані протягом податкового періоду (кварталу), в якому вони були отримані.

Чи не реєструвати рахунки-фактури на аванси (п. 13 ст. 167 НК РФ). Варіант тільки для організацій, діяльність яких підпадає під дію п.13 ст. 167 НК РФ, тобто тривалість циклу виробництва понад 6 місяців.

ПДФО

Стандартні відрахування застосовуються:

Наростаючим підсумком протягом податкового періоду, тобто стандартний податкові відрахування надається співробітнику в належних розмірах за кожен місяць податкового періоду рівномірно.

В межах місячного доходу платника податку - стандартні податкові відрахування не накопичуються протягом податкового періоду і не підлягають підсумовування наростаючим підсумком.

Страхові внески

Тарифи страхових внесків для всіх організацій встановлені, крім організацій, зазначених в ст. 57 № 212-ФЗ. Для них можливий знижений тариф страхових внесків.

Ставка внеску від нещасних випадків також уточнюється в законі № 179-ФЗ.

Решта податки і звіти заповнюються при наявності майна, транспорту, земельної ділянки, здійсненні реалізації алкогольної / акцизної продукції і т.д.

Не забудьте заглянути в розділ «Адміністрування» - «Налаштування програми» - «Параметри обліку» для перевірки параметрів обліку, і в функціональність ( «Адміністрування» - «Налаштування програми» - «Функціональність») для коректної роботи програми.