Існують різні підходи до трактування поняття «фінансовий інструмент». У найбільш загальному вигляді під фінансовим інструментом розуміється будь-який контракт (договір), за яким відбувається одночасне збільшення фінансових активів одного підприємства і фінансових зобов'язань іншого підприємства. У нашому курсі ми будемо розглядати тільки інструменти, доступні фізичним особам - індивідуальним громадянам. В цьому випадку формулювання буде виглядати наступним чином: фінансові інструменти - це які звертаються фінансові документи, за допомогою яких здійснюються операції між Вами (фізичною особою) і іншою особою (фізичною або юридичною) на фінансовому ринку. На практиці це означає, що Ви не просто передали з рук в руки готівку (що теж має свої ризики і заходи безпеки), а провели операцію через офіційних учасників ринку (банки, платіжні системи), зафіксувавши її документарно.

1.1. Класифікація фінансових інструментів.

Все різноманіття фінансових інструментів може бути розцінена з тих чи інших якостей. Головне з них - ринок, на якому вони працюють або, як кажуть фінансисти, звертаються.

1.1.1 Класифікація за фінансовим ринкам.

- Інструменти кредитного ринку - це гроші і розрахункові документи (до них належать банківські карти, про які ми поговоримо докладніше в розділі 2);

- Інструменти фонд ового ринку - різноманітні цінні папери;

- Інструменти валютного ринку - іноземна валюта, розрахункові валютні документи, а також окремі види цінних паперів;

- Інструменти страхового ринку - страхові послуги;

- Ринок дорогоцінних металів - золото (срібло, платина), що купується для формування резервів.

1.1.2. По виду звернення виділяють наступні види фінансових інструментів:

- Короткострокові (період обертання до одного року). Є найбільш численними, обслуговують операції на ринку грошей.

- Довгострокові (період обертання більше одного року). До них відносяться і «безстрокові», термін погашення яких не встановлено. Обслуговують операції на ринку капіталу (ми такі не розглядатимемо).

1.1.3. За характером фінансових зобов'язань фінансові інструменти поділяються на такі види:

- Інструменти, за якими не виникають наступні фінансові зобов'язання (інструменти без наступних фінансових зобов'язань). Вони є, як правило, предметом здійснення самої фінансової операції і при їх передачі покупцеві не несуть додаткових фінансових зобов'язань з боку продавця (наприклад, продаж іноземної валюти за рублі, продаж золотого злитка і т.п.).

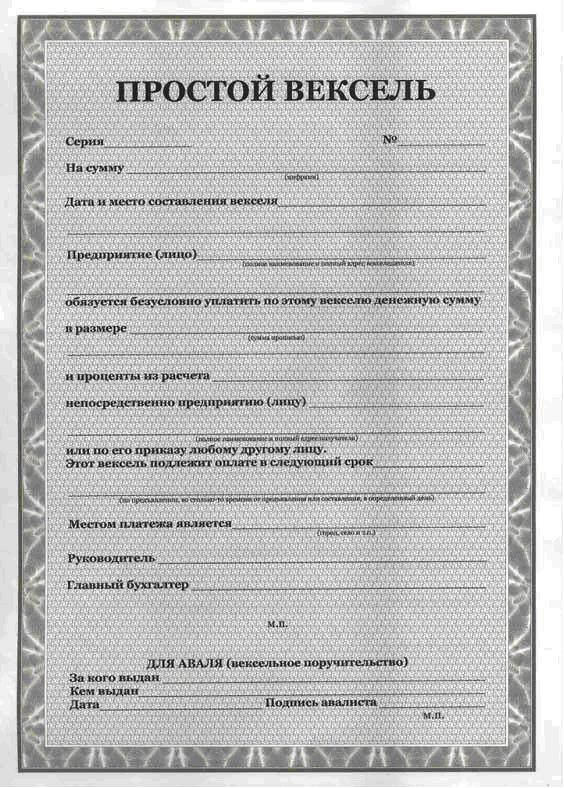

- Боргові фінансові інструменти. Ці інструменти характеризують кредитні економічні відносини між різними юридичними і фізичними особами, що виникають при передачі вартості (грошей або речей, визначених родовими ознаками) на умовах повернення або відстрочки платежу, як правило, зі сплатою відсотка. Залежно від об'єкта кредитування - товарний капітал або грошовий - розрізняють дві основні форми кредиту: комерційний (підтоварної) і банківський. відносини між їх покупцем і продавцем і зобов'язують боржника погасити в передбачені терміни їх номінальну вартість і заплатити додаткову винагороду у формі відсотка (якщо воно не входить до складу погашається номінальної вартості боргового фінансового інструменту). Прикладом боргових фінансових інструментів виступають облігації (лат. Obligatio - зобов'язання) - цінний папір, що випускається акціонерними товариствами та державою як боргове зобов'язання. О. підтверджує, що її власник вніс кошти на придбання цінних паперів і тим самим має право пред'явити її потім до оплати як боргове зобов'язання, яке організація, що випустила О., зобов'язана відшкодувати за вказаною на ній номінальної вартості. Таке відшкодування називають погашенням. О. відрізняється від акції (див.) Тим, що її власник не є членом акціонерного товариства і не має права голосу. Крім викупу протягом заздалегідь обумовленого при випуску О. терміну, емітент зобов'язаний виплачувати її власникові фіксований відсоток від номінальної вартості О. або дохід у вигляді виграшів або оплати купонів до О., векселі (нім. Wechsel - обмін) - письмове боргове зобов'язання строго встановленої законом форми, що видається позичальником (векселедавцем) кредитору (векселедержателю), надає останньому безумовне, підтримуване законом право вимагати від позичальника сплати до певного терміну суми грошей, зазначеної в В. В. бувають: простий е; перекладні (тратта); комерційні, що видаються позичальником під заставу товарів; банківські, що виставляються банками даної країни на своїх закордонних кореспондентів (іноземні банки); казначейські, що випускаються державою для покриття своїх витрат. Простий В. засвідчує зобов'язання позичальника, векселедавця, сплатити позикодавцю, векселедержателю, покладений до повернення борг в обумовлений термін. Перехідний В., іменований траттой, виписується векселедержателем (трасантом) у вигляді письмового доручення, наказу векселедавця (трасата) заплатити запозичену суму з відсотками третій особі (ремітенту). Тим самим ремітент стає новим векселедержателем. Наприклад, кредитор Іванов надав гроші в борг Сидорову, але перевів отриманий від Сидорова вексель на ім'я третьої особи - Михайлова, якого Сидоров і повинен повернути борг. У даній ситуації Іванов - первинний векселедержатель, трасант, Сидоров - векселедавець, трасат, а Михайлов - вторинний векселедержатель, ремітент, чеки (англ, cheque, амер. Check) - грошовий документ, що містить наказ власника поточного рахунку банку про виплату зазначеної в ньому суми певній особі або пред'явнику, або зробити безготівкові розрахунки за товари і послуги. Така чекова операція попередньо передбачена чекових договором і між банком і чекодавцем. Банк може оплатити Ч. і в рахунок кредиту чекодавцю. Мають місце кілька видів Ч .: представницькою, іменні та ордерні. Представницькою Ч. виписується на пред'явника, його передача здійснюється простим врученням. Іменний Ч. виписується на певну особу. Ордерний Ч. виписується на користь певної особи або за його наказом, тобто чекодержатель може передати його новому власнику за допомогою індосаменту, який виконує функції, подібні функцій вексельного індосаменту. Для розрахунку між банками використовуються банківські чекі.і т.п.

- Часткові фінансові інструменти. Такі фінансові інструменти підтверджують право їх власника на частку в статутному фонді їх емітента кредитна організація (філія), що здійснює емісію банківських карт, цінних паперів або інших звертаються фінансових інструментів. і на отримання відповідного доходу (у формі дивіденду, відсотка і т.п.). Пайовими фінансовими інструментами є, як правило, цінні папери відповідних видів (акції, інвестиційні сертифікати тощо)

1.1.4. За пріоритетною значущості розрізняють наступні види фінансових інструментів:

- Первинні фінансові інструменти (інструменти першого порядку). Такі фінансові інструменти (як правило, цінні папери) характеризуються їх випуском в обіг первинним емітентом і підтверджують прямі майнові права або відносини кредиту акції, облігації, чеки, векселі і т.п.)

- Вторинні (інструменти другого порядку) характеризують виключно цінні папери, що підтверджують право або зобов'язання їх власника купити або продати звертаються первинні цінні папери, валюту, товари або нематеріальні активи на заздалегідь визначених умовах у майбутньому періоді. Часто їх називають похідними інструментами або дереватівамі. Такі фінансові інструменти використовуються для проведення спекулятивних фінансових операцій та страхування цінового ризику ( "хеджування"). Залежно від складу первинних фінансових інструментів або активів, по відношенню до яких вони випущені в обіг, деривативи розподіляються на фондові, валютні, страхові, товарні і т.п. Основними видами деривативів є опціони, свопи, ф'ючерсні і форвардні контракти (ці інструменти призначені суто для біржових операцій, і ми їх також не розглядаємо в нашому курсі).

1.1.5. За гарантованості рівня прибутковості фінансові інструменти поділяються на такі види:

- Фінансові інструменти з фіксованим доходом. Мають гарантований рівень прибутковості при їх погашенні (або протягом періоду їх обігу) незалежно від коливань на фінансовому ринку.

- Фінансові інструменти з невизначеним доходом. Рівень прибутковості цих інструментів може змінюватися в залежності від фінансового стану емітента (прості акції, інвестиційні сертифікати) або у зв'язку зі зміною кон'юнктури фінансового ринку (боргові фінансові інструменти, з плаваючою процентною ставкою, "прив'язаною" до встановленої облікової ставки, курсу певної "твердої" іноземної валюти тощо).

1.1.6. За рівнем ризику виділяють наступні види фінансових інструментів:

- Безризикові фінансові інструменти. До них відносять зазвичай державні короткострокові цінні папери, короткострокові депозитні сертифікати найбільш надійних банків, "тверду" іноземну валюту, золото та інші цінні метали, придбані на короткий період.

- Фінансові інструменти з низьким рівнем ризику. До них відноситься, як правило, група короткострокових боргових фінансових інструментів, які обслуговують ринок грошей, виконання зобов'язань за якими гарантовано стійким фінансовим станом і надійною репутацією позичальника (що характеризуються терміном "першокласний позичальник"). До таких інструментів належать чеки і звеселяючи великих банків, державні облігації.

- Фінансові інструменти з помірним рівнем ризику. Вони характеризують групу фінансових інструментів, рівень ризику за якими приблизно відповідає середньоринкового. Прикладом можуть служити акції і облігації великих компаній, так звані, «блакитні фішки».

- Фінансові інструменти з високим рівнем ризику. До них відносяться інструменти, рівень ризику за якими суттєво перевищує середньоринковий. Це акції дрібніших і менш стійких компаній.

- Фінансові інструменти з дуже високим рівнем ризику ( "спекулятивні"). Такі фінансові інструменти характеризуються найвищим рівнем ризику і використовуються зазвичай для здійснення найбільш ризикованих спекулятивних операцій на фінансовому ринку. Прикладом таких високоризикованих фінансових інструментів є акції "венчурних" (ризикових) підприємств; облігації з високим рівнем відсотка, випущенниепредпріятіем з кризовим фінансовим станом; опціонні і ф'ючерсні контракти і т.п.

Наведена класифікація відображає поділ фінансових інструментів по найбільш істотним загальних ознак. Кожна з розглянутих груп фінансових інструментів в свою чергу класифікується за окремими специфічними ознаками, що відображає особливості їх випуску, обігу та погашення.

Подробиці опису кожного фінансового інструменту можна знайти в спеціалізованій літературі або інтернеті (наприклад, тут )

1.2 Ризики і прибутковість. Що без чого не буває?

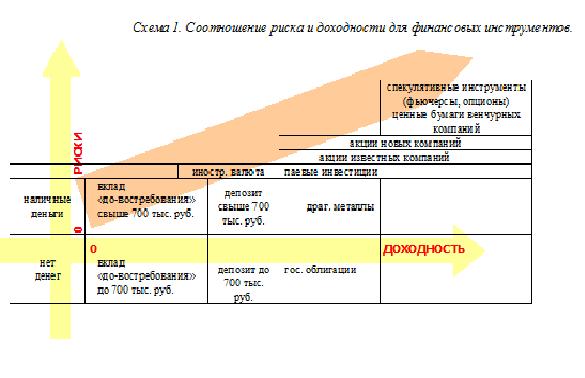

Ризик - поняття, яке характеризує ймовірність якоїсь події, позитивно або негативно впливає на очікуваний результат. Як правило, для приватних інвесторів і вкладників, цікавий тільки ризик негативних подій, тобто подій впливають на зниження доходу або навіть повернення грошей. Тому для початку побудуємо наочний графік, де по горизонтальній осі будемо відзначати зростання прибутковості, а по вертикальній - зростання ризиків. Вісь часу ми навмисно не зображуємо, хоча розуміємо, - чим далі в часі очікувана подія, тим більше факторів на нього може впливати, а значить ризик зростає.

Запам'ятаємо основну формулу - «чим вище пропонується прибутковість, тим ризикованіше інструмент». Це означає, що Вам можуть обіцяти дохід і 90%, і 250% річних, але ймовірність цієї події (виплати доходу) будуть стрімко падати з ростом обіцянок. Що б не говорили про надійних вкладеннях і перспективних проектах, це буде схоже на створення «піраміди», добре відомої по МММ, де гроші виплачуються недовго і не всім!

Який висновок потрібно з цього зробити? Немає високого доходу без ризику втратити частину вкладеної, а іноді (як це було в кризові роки) майже і всієї суми. На Схемі 1 фінансові інструменти розміщені відносно один одного в оцінці прибутковості / ризику. Так вклади і депозити до 700 тис. Руб. гарантовані до повернення державою навіть при настанні банкрутства банку (можливо, що незабаром буде встановлена нова планка в 1 млн. руб.). Прибутковість по держ. облігаціях також гарантована державою, хоча мені пам'ятний 1998 року, коли оголошений дефолт скасував всі гарантії.

Product Protocol - це протокол з відкритим вихідним кодом для краудфандінгових / краудлендінгових кампаній, заснований на випуску цифрових активів, інтеграції з усіма бізнес-процесами, управлінням коштами і фінансовими операціями.

Зверніть увагу, що готівкові гроші на схемі розміщені з негативною прибутковістю, але з позитивним ризиком. Перше пояснюється інфляцією, яка знецінює Ваші «непрацюючі» гроші, друге пояснюється ризиками їх втратити фізично (вкрали, згризли, спалили ...)

Отже, які інструменти доступні Вам? Це залежить від того, якими засобами Ви маєте в своєму розпорядженні (див. Таблицю 1). Припустимо, що Ви потрапляєте в одну з категорій - А (понад 300 тис. Руб.), Б (від 100 до 300 тис. Руб.), В (від 10 до 100 тис. Руб.) І Г (до 10 тис. руб.)

Таблиця 1. Співвідношення ризику і прибутковості для фінансових інструментів.

категорія

що можливо

А

(Понад 300 тис. Руб.)

Б

(100 - 300 тис. Руб.)

В

(10 - 100 тис. Руб.)

Г

(До 10 тис. Руб.)

торгівля акціями

да

можливо, але обмежено

пайові інвест. фонди

да, рекомендується

да

не варто

вкладення в драг. метали

да

да

да, але сумнівна необхідність

банківські депозити

да

да

да

вкладення в іноз. валюту

да

да

да

можливо

поточний вклад

да

да

да

можливо

готівкові рублі

да

да

да

реальність

Якщо Ви належите категорії А і Б, то Вам вже повинні бути відомі адреси брокерських компаній і пайових інвестиційних фондів. Там Вам запропонують інвестиції на будь-який смак (тобто ризик і прибутковість). Якщо при цьому Ви - консервативний інвестор, тобто віддаєте перевагу надійність понад ризику збитків, то Вам запропонують портфель з облігацій (в т.ч. держ. облігацій) і, навпаки, якщо Ви «ризиковий гравець» і готові втратити частину інвестицій, але при цьому мати можливість і отримати над-доходи, то вам запропонують портфель з акцій нових підприємств, коктейль з валютних ф'ючерсів, опціонів на покупку / продаж нафти, золота та інших біржових товарів. Забарвлення в жовтий і оранжевий колір я даю умовно, тому що інвестиційний портфель можна сформувати так, що він буде не більше ризикований, ніж «зелений» долар або вкрай ризикований як гра в казино на «червоне».

У разі, коли Ви належите до категорії В і Г, краще зберігати консервативну стратегію і оперувати інструментами, пофарбованими в зелений колір.

Далі ми будемо робити наголос на інструменти грошового (кредитного) ринку, розкриваючи докладніше звичні в побутовому сенсі платіжні інструменти (готівкові гроші і банківські карти).

Що без чого не буває?Який висновок потрібно з цього зробити?