Для початку визначення:

Статутний капітал - це сума коштів, спочатку інвестованих власниками для забезпечення статутної діяльності організації; статутний капітал визначає мінімальний розмір майна юридичної особи, що гарантує інтереси його кредиторів.

Як статутного капіталу зазвичай вказується мінімально допустимі розмір, але ми будемо розглядати ідеальний випадок і не будемо себе обмежувати :). Нехай статутний капітал буде мільйон рублів.

Для оформлення статутного капіталу в програмі використовуємо універсальний документ «Операція (БО і НУ)». Взагалі, для оформлення господарських операцій найчастіше використовуються спеціалізовані документи. Наприклад, для оформлення надходження в касу використовується «Прибутковий касовий ордер», для оформлення відвантаження «Реалізація товарів і послуг». Але не для всіх господарський операцій в програмі передбачені спеціалізовані документи - для рідко використовуваних операцій окремих документів немає. А операція оформлення статутного капіталу виникає досить рідко. Значить «Операція (БО і НУ)» якраз те що потрібно. А знаходиться даний документ в розділі «Облік, податки, звітність», підрозділ «Ведення обліку».

У документі «Операція (БО і НУ)» проводки заповнюються вручну (на відміну від спеціалізованих документів). У кожній проводці необхідно вказати рахунки дебету і кредиту ( синтетичний облік ), Аналітику до рахунків при наявності такої ( аналітичний облік ) І показники проводки (сума, кількість дебету / кредиту, валюта і валютна сума дебету / кредиту). Як аналітики на рахунках 75.01 і 80.09 використовується довідник «Контрагенти», внесемо в якості засновника себе, коханого.

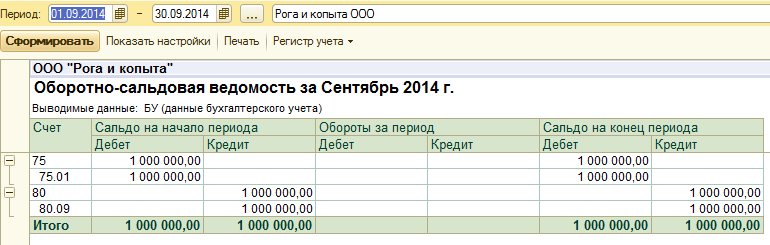

Ось так вийде в підсумку:

Оскільки у нас тепер є оформлені господарські операції - можна подивитися як дані операції відображаються в оборотно-сальдової відомості (Оборотка). Знаходиться даний звіт в розділі «Облік, податки, звітність», підрозділ «Стандартні звіти».

У Оборотка ми побачимо (за умови коректного оформлення, звичайно) приблизно наступне:

Ми спостерігаємо сальдо на початок періоду, дебетове по рахунку 75.01 - заборгованість засновників за внесками до статутного капіталу та кредитове по рахунку 80.09 - власне наш капітал.

Нехай тепер засновники внесуть статутний капітал в касу підприємства. Для надходження в касу використовується документ «Прибутковий касовий ордер». Знаходиться даний документ очікувано в розділі «Банк і каса», підрозділ «Каса».

У документ «Прибутковий касовий ордер» необхідно вибрати «Вид операції», видом операції визначається склад реквізитів документа. У нашому випадку вид операції - «Інший прихід»:

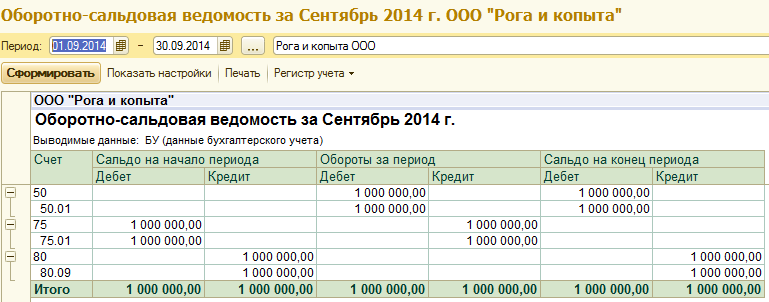

Після проведення документа, подивимося на оборотку:

З'явилися обороти за період (дебетовий за рахунком 50.01 і кредитовий за рахунком 75.01), але кінцеве сальдо не змінилося, так як ми провели операцію, що не зраджує валюту балансу .

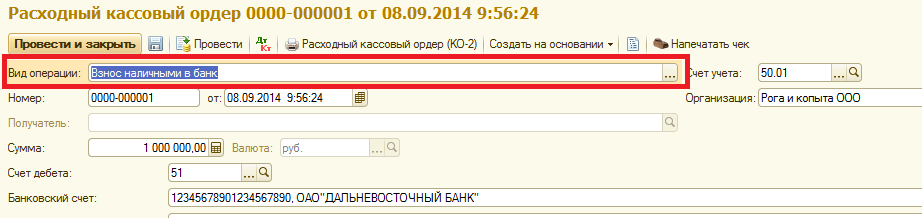

Тепер внесемо гроші на розрахунковий рахунок. Навіть якщо не звертати уваги на ліміт каси , З постачальниками зручніше розраховуватися за безготівковим розрахунком.

Для оформлення цієї господарської операції нам потрібно документ «Видатковий касовий ордер». Розташовується даний документ в тому ж розділі, що і «Прибутковий касовий ордер». У документі також необхідно вибрати «Вид операції», нам підходить «Внесок готівкою в банк»:

Рахунок дебету - 51, банківський рахунок необхідно завести (якщо його немає). Якщо номер рахунку програма не контролює, то БИК банку повинен бути реальним. Можна використовувати 040507705 (ДВ Банк) або 040813608 (Сбербанк).

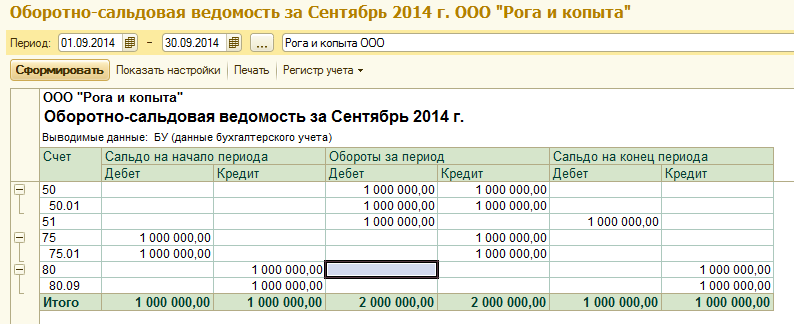

Подивимося, як зазвичай, на оборотку:

Обороти збільшилися, сальдо не змінилося - ми ще раз «перенесли» активи з одного рахунку на інший.

Завдання по темі