1.1 Управління необоротні активи.

Необоротні активи включають основні засоби, обладнання до установки, нематеріальні активи, незавершені капітальні вкладення, довгострокові фінансові вкладення та деякі інші.

Класифікація необоротних активів:

· Основні засоби: будівлі, споруди, машини, обладнання, транспортні засоби, багаторічні насадження і т.д. (Більш детальна класифікація представлена в ОКОФ)

· Нематеріальні активи: програмні продукти, авторські права, товарний знак, патент і т.д.

· Капітальні вкладення: витрати, пов'язані з поліпшенням матеріально-технічної бази, будівництво, модернізація, капітальний ремонт ін .;

· Довгострокові фінансові вкладення: це інвестиції в державні цінні папери, акції, облігації та інші цінні папери інших організацій, статутні (складеному) капітали інших організацій в надані іншим організаціям позики.

Управління необоротні активи в значній мірі визначаються специфікою циклу їх вартісного кругообігу. Необоротні активи в процесі повного циклу вартісного кругообігу проходять три основні (головні) стадії:

• На першій стадії сформовані підприємством необоротні операційні активи (основні засоби та нематеріальні активи) в процесі свого використання і зносу переносять частину своєї вартості на створювану (готову) продукцію; цей процес здійснюється протягом багатьох операційних циклів і продовжується до повного зносу окремих видів необоротних активів.

• На другій стадії в процесі реалізації продукції знос необоротних операційних активів накопичується на підприємстві у формі амортизаційного фонду.

• На третій стадії засоби амортизаційного фонду як частина власних фінансових ресурсів підприємства направляються на відновлення діючих (поточний і капітальний ремонт) або придбання нових аналогічних видів необоротних активів, іншими словами інвестиції у необоротні кошти.

Період часу, протягом якого відбувається повний цикл кругообігу вартості конкретних видів необоротних активів, характеризує термін їх служби. Він розраховується за такою формулою:

Період часу повного обороту = 100 / норма амортизації в% .3

З урахуванням особливостей циклу вартісного кругообігу необоротних активів вибудовується процес управління цими видами довгострокових активів підприємства. Незважаючи на різноманіття складу необоротних активів по окремих видах і групах, мета фінансового менеджменту в цій області відносно проста - забезпечити своєчасне їх оновлення і підвищення ефективності використання необоротних активів.

1.2 Управління оборотними активами

До оборотних активів відносять: сировину, матеріали, напівфабрикати, грошові кошти в касі та на розрахунковому рахунку, дебіторська заборгованість, готова продукція, короткострокові фінансові вкладення і кошти в розрахунках. Класифікація оборотних коштів:

· Матеріали: предмети праці - вихідний матеріал, з якого виготовляється продукція. До них відносять: сировину і основні матеріали, напівфабрикати і незавершене виробництво. Також сюди відносять паливо і допоміжні матеріали.

· Готова продукція: є предметом звернення, виробленим на даному підприємстві призначену для реалізації, крім того в цю групу також включають товари відвантажені, це обумовлено тим, що до моменту оплати, товар належить підприємству.

· Грошові кошти: До цієї групи відносять всі готівкові та безготівкові кошти підприємства, зібрані на рахунках (розрахункових, валютних і т.д.). За чинним законодавством, кожне підприємство або фірма має право відкривати стільки рахунків в різних банках, скільки необхідно для здійснення фінансово-господарської діяльності.

· Кошти в розрахунках: це борги інших підприємств або осіб даному підприємству. Таку заборгованість називають дебіторської і вона, як правило носить короткочасний характер. Перш за все, до таких засобів відносять заборгованість покупців і замовників за куплену у підприємства продукцію (виконані роботи, надані послуги), а також розрахунки з працівниками підприємства за грошовими сумами, виданими під звіт на різні витрати.

Поняття «оборотний капітал» відноситься до мобільних активів підприємства, які є грошовими коштами або можуть звертатися в них протягом року або одного виробничого циклу. Чистий оборотний капітал визначається як різниця між поточними активами (оборотними коштами) і поточними зобов'язаннями (кредиторською заборгованістю) і показує, в якому розмірі поточні активи покриваються довгостроковими джерелами коштів.

Визначення поточних активів

Це активи підприємства, які звертаються в грошові кошти або переходять в витрати протягом одного року або одного виробничого циклу.

Основні характеристики

· Зберігаються для продажу або перепродажу.

· Чи будуть використані в процесі виробництва або надання послуг.

· З такими активами пов'язані поточні економічні вигоди.

Структура активів наведена в таблиці 1

Таблиця 1

Структура поточних активів 6

Вид активів Коротка характеристика Грошові кошти Грошові кошти на всіх рахунках підприємства і в касі Сировина і матеріали Предмети, які будуть використані у виробництві Незавершене виробництво Товари, виробництво яких завершено частково Готова продукція (надані послуги)

Закінчені товари, готові до продажу

послуги автотранспорту

Дебіторська заборгованість Заборгованість покупців за надані послуги і поставлені товари Аванси видані Передоплата постачальникам Короткострокові фінансові вкладення Короткострокові грошові вклади або цінні папери, що приносять дохід

Краснобаковского ПАП володіє достатніми поточними ресурсами без продажу фіксованих активів і повернення довгострокових інвестицій.

Позитивна величина робочого капіталу показує - яка частина поточних активів вимагає фінансування за рахунок кредитів банків або власних коштів.

Негативна величина робочого капіталу свідчить про те, що частина фіксованих активів фінансується за рахунок поточних зобов'язань.

Оборотні кошти можуть бути охарактеризовані з різних позицій, проте основною характеристикою є їх ліквідність.

У процесі виробничої діяльності відбувається постійна трансформація окремих елементів оборотних коштів. Підприємство купує сировину і матеріали, виробляє продукцію, потім продає її, як правило, в кредит, в результаті чого утворюється дебіторська заборгованість, яка через деякий проміжок часу перетворюється в грошові кошти. Цей кругообіг коштів показаний на рис.1

Рис.1 Кругообіг поточних активів

Циркуляційна природа поточних активів має ключове значення в управлінні оборотним капіталом. Поточні активи розрізняються за ступенем ліквідності, тобто за їхньою здатністю трансформуватися в грошові кошти, що володіють абсолютною ліквідністю. Грошові еквіваленти найбільш близькі за ступенем ліквідності до грошових коштів. Ліквідність дебіторської заборгованості вже може відчутно варіювати. Серед матеріально-виробничих запасів найбільш ліквідна готову продукцію в порівнянні з сировиною і матеріалами.

Що стосується обсягу і структури оборотних коштів, то вони в значній мірі визначаються галузевою належністю. Так, підприємства сфери обігу мають високу питому вагу товарних запасів, у фінансових корпорацій звичайно спостерігається значна сума грошових коштів та їх еквівалентів. Прямого зв'язку між оборотними коштами і кредиторською заборгованістю немає, однак вважається, що в нормально функціонуючого підприємства поточні активи повинні перевищувати поточні зобов'язання.

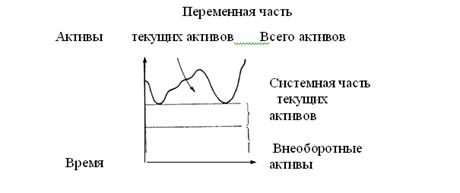

Величина оборотних коштів визначається не тільки потребами виробничого процесу, а й випадковими чинниками. Тому прийнято поділяти оборотний капітал на постійний і змінний (рис.3).

У теорії фінансового менеджменту існують дві основні трактування поняття «постійний оборотний капітал». Згідно з першою трактуванні постійний оборотний капітал (або системна частина поточних активів) являє собою ту частину грошових коштів, дебіторської заборгованості та виробничих запасів, потреба в яких відносно постійна протягом всього операційного циклу. Це усереднена, наприклад, по тимчасовому параметру, величина поточних активів, що знаходяться в постійному веденні підприємства. Згідно з другою трактуванні постійний оборотний капітал може бути визначений як мінімум поточних активів необхідний для здійснення виробничої діяльності. Цей підхід означає, що підприємству для здійснення своєї діяльності необхідний деякий мінімум оборотних коштів, наприклад постійний залишок грошових коштів на розрахунковому рахунку, деякий аналог резервного капіталу. У подальшому викладі матеріалів ми будемо дотримуватися другий трактування.

Мал. 2 Компоненти динамічного ряду активів підприємства

Категорія змінного оборотного капіталу (або варьирующей частини активів) відображає додаткові поточні активи, необхідні в пікові періоди або в якості страхового запасу. Наприклад, потреба в додаткових виробничо-матеріальних запасах може бути пов'язана з підтримкою високого рівня продажів під час сезонної реалізації. У той же час у міру реалізації зростає дебіторська заборгованість. Додаткові кошти необхідні для оплати поставок сировини і матеріалів, а також трудової діяльності, що передують періоду високої ділової активності.

Головною установкою політики управління оборотним капталом є визначення обсягу і структури поточних активів, джерел їх покриття і співвідношення між ними достатнього для забезпечення довгострокової виробничої і ефективної фінансової діяльності підприємства. Взаємозв'язок даних факторів і результатних показників досить очевидна. Хронічне невиконання зобов'язань перед кредиторами може привести до розриву економічних зв'язків з усіма наслідками, що випливають звідси наслідками.

Сформульована цільова установка має стратегічний характер, не менш важливим є підтримання оборотних коштів в розмірі, оптимизирующем управління поточною діяльністю. З позиції повсякденній діяльності найважливішою фінансово-господарської характеристикою підприємства є його ліквідність, тобто здатність вчасно гасити короткострокову кредиторську заборгованість. Для будь-якого підприємства достатній рівень ліквідності є однією з найважливіших характеристик стабільності господарської діяльності. Втрата ліквідності чревата не тільки додатковими витратами, а й періодичними зупинками виробничого процесу.

Рис.3 Взаємозв'язок ризику і рівня оборотного капіталу 10

На рис.4 відображена взаємозв'язок між ризиком втрати ліквідності і рівнем чистого оборотного капіталу. Якщо грошові кошти, дебіторська заборгованість та виробничо-матеріальні запаси підтримуються на відносно низьких рівнях, то ймовірність неплатоспроможності або нестачі коштів для здійснення рентабельної діяльності велика. На графіку видно, що з ростом величини чистого оборотного капіталу ризик ліквідності зменшується. Безумовно, взаємозв'язок має більш складний вид, оскільки не всі поточні активи в рівній мірі позитивно впливають на рівень ліквідності. Проте можна сформулювати найпростіший варіант управління оборотними засобами, що зводить до мінімуму ризик втрати ліквідності: чим більше перевищення поточних активів над поточними зобов'язаннями, тим менше ступінь ризику: таким чином, потрібно прагнути до нарощування чистого оборотного капіталу.

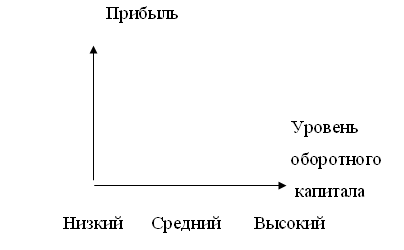

Зовсім інший вигляд має залежність між прибутком і рівнем оборотного капіталу (рис.4)

При низькому рівні капіталу виробнича діяльність не підтримується належним чином, звідси можлива втрата ліквідності, періодичні збої в роботі і низький прибуток. При деякому оптимальному рівні оборотного капіталу прибуток стає максимальною. Подальше підвищення величини оборотних коштів призведе до того, що підприємство буде мати в розпорядженні тимчасово вільні, бездіяльні поточні активи, а також зайві витрати фінансування, що спричинить зниження прибутку. У зв'язку з цим сформульований варіант управління оборотними коштами, пов'язаний зі зниженням ризику ліквідності, не зовсім вірний.

Мал. 4 Взаємозв'язок прибутку і рівня оборотного капіталу 11

Таким чином, політика управління оборотним капіталом повинна забезпечити пошук компромісу між ризиком втрати ліквідності та ефективністю роботи. Це зводиться до вирішення двох важливих завдань.

1.) Забезпечення платоспроможності. Така умова відсутня, якщо підприємство не в змозі оплачувати рахунки, виконувати зобов'язання і, можливо, оголосить про банкрутство. Підприємство, яке не має достатнього рівня оборотного капіталу, може зіткнутися з ризиком неплатоспроможності.

2.) Забезпечення прийнятного обсягу, структури і рентабельності активів. Відомо, що різні рівні різних поточних активів по-різному впливають на прибуток. Наприклад, високий рівень виробничо-матеріальних запасів потребують відповідно значних поточних витрат, в той час як широкий асортимент готової продукції надалі може сприяти підвищенню обсягів реалізації і збільшенню доходів.

Кожне рішення, пов'язане з визначенням рівня грошових коштів, дебіторської заборгованості та виробничих запасів, повинно бути розглянуте як з позиції рентабельності даного виду активів, так і з позиції оптимальної структури оборотних коштів.

Пошук шляхів досягнення компромісу між прибутком, ризиком втрати ліквідності і станом оборотних коштів та джерел їх покриття передбачає знайомство з різними видами ризику, що знайшли відображення в теорії фінансового менеджменту. Ризик втрати ліквідності або зниження ефективності, обумовлений змінами в поточних активах, прийнято називати лівостороннім, оскільки ці активи розміщені в лівій частині балансу. Подібний ризик, але обумовлений змінами в зобов'язаннях, за аналогією називають правостороннім.

Можна виділити наступні явища, потенційно несуть і в собі лівобічний ризик.

1. Недостатність грошових коштів. Підприємство повинно мати грошові кошти для ведення поточної діяльності, на випадок непередбачених витрат і на випадок можливих ефективних капіталовкладень. Нестача коштів в потрібний момент пов'язана з ризиком переривання виробничого процесу, можливим невиконанням зобов'язань або з втратою можливої додаткового прибутку.

2. Недостатність власних кредитних можливостей. Цей ризик пов'язаний з тим, що при продажу товарів в кредит покупці можуть оплатити їх протягом декількох днів або навіть місяців, в результаті чого на підприємстві утворюється дебіторська заборгованість. З позиції фінансового менеджменту дебіторська заборгованість має двояку природу. З одного боку, «нормальний» зростання дебіторської заборгованості свідчить про збільшення потенційних доходів і підвищення ліквідності. З іншого боку, підприємство може «винести» не всякий розмір дебіторської заборгованості, оскільки невиправдана дебіторська заборгованість являє собою іммобілізацію власних оборотних коштів, а перевищення нею деякої межі може призвести також до втрати ліквідності і навіть зупинки виробництва. Така ситуація вельми характерна для російської економіки з її хронічними неплатежами.

3. Недостатність виробничих запасів. Підприємство має у своєму розпорядженні достатню кількість сировини і матеріалів для проведення ефективного процесу виробництва; готової продукції повинно вистачати для виконання всіх замовлень і т.д. Неоптимальний обсяг запасів пов'язаний з ризиком додаткових витрат або зупинки виробництва.

4. Зайвий ОБСЯГИ потокової актівів. Оскількі величина актівів прямо пов'язана з витратами фінансування, то підтрімку Зайве актівів скорочує доходи. Можливо різні причини утворення зайвих активів: неходові і залежані товари, звичка «мати про запас» і ін. Відомі й деякі специфічні причини. Наприклад, транснаціональні корпорації нерідко стикаються з проблемою перекидання неефективно використовуваних оборотних коштів з однієї країни в іншу, що призводить до появи «заморожених» активів.

До найбільш істотних явищ, потенційно несе в собі правосторонній ризик, відносяться наступні:

1. Високий рівень кредиторської заборгованості. Коли підприємство набуває виробничо-матеріальні запаси в кредит, утворюється кредиторська заборгованість з певними термінами погашення. Можливо, що підприємство купило запасів в більшій кількості, ніж йому необхідно в найближчому майбутньому, і, отже, при значному розмірі кредиту і з недіючими надмірними запасами підприємство не матиме достатній запас коштів, щоб оплатити рахунки, що, в свою чергу, веде до невиконання зобов'язань.

2. Неоптимальне поєднання між короткостроковими і довгостроковими джерелами позикових коштів. Як видно з малюнка, джерелом покриття поточних активів є як короткострокова кредиторська заборгованість, так і постійний капітал. Незважаючи на те, що довгострокові джерела, як правило, дорожче, в деяких випадках саме вони можуть забезпечити менше зростання ліквідності і велику сумарну ефективність. Мистецтво поєднання різних джерел коштів є порівняно новою проблемою для більшості російських менеджерів.

3. Висока частка довгострокового позикового капіталу. У стабільно функціонуючій економіці цей джерело коштів є порівняно дорогим. Відносно висока частка його в загальній сумі джерел коштів вимагає і великих витрат на його обслуговування, тобто веде до зменшення прибутку. Це зворотна сторона медалі: надмірна короткострокова кредиторська заборгованість підвищує ризик втрати ліквідності, а надмірна частка довгострокових джерел - ризик зниження рентабельності. Безумовно, картина може змінюватися при деяких обставинах - інфляція, специфічні або пільгові умови кредитування та ін.

У теорії фінансового менеджменту розроблені різні варіанти впливу на рівні ризиків. Основними з них є наступні.

1. Мінімізація поточної кредиторської заборгованості. Цей підхід скорочує можливість втрати ліквідності. Однак така стратегія вимагає використання довгострокових джерел і власного капіталу для фінансування більшої частини оборотного капіталу.

2. Мінімізація сукупних витрат фінансування. В цьому випадку ставка робиться на переважне використання короткострокової кредиторської заборгованості як джерела покриття активів. Це джерело найдешевший, разом з тим для нього характерний високий рівень ризику невиконання зобов'язань на відміну від ситуації, коли фінансування поточних активів здійснюється переважно за рахунок довгострокових джерел.

3. Максимізація повної вартості фірми. Ця стратегія включає процес управління оборотним капіталом в загальну фінансову стратегію фірми. Суть її полягає в тому, що будь-які рішення в галузі управління оборотним капіталом, що сприяють підвищенню «ціни» підприємства, слід визнати доцільними.

ГЛАВА 2 Аналіз діяльності господарюючого суб'єкта на прикладі Краснобаковского ПАП

розділ: фінансові науки

Кількість знаків з пробілами: 97586

Кількість таблиць: 7

Кількість зображень: 4