- Налаштування видів розрахунку для нарахування допомоги по тимчасовій непрацездатності

- Установ розрахунку для нарахування допомоги по тимчасовій непрацездатності за рахунок коштів ФСС РФ.

- Розрахунок для нарахування допомоги по тимчасовій непрацездатності

- Нарахування допомоги по тимчасовій непрацездатності

- Відображення в регламентованої звітності відомостей про нарахований посібнику

- Заповнення Додатка до листка непрацездатності

- Оформлення в інших програмах питайте по тел. Гарячої лінії 43-28-72

приклад

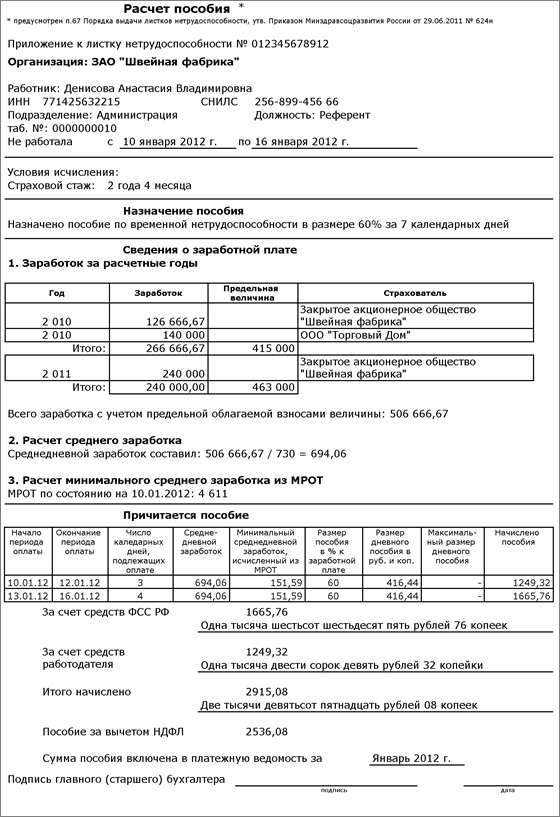

Співробітник організації Денисова А.В. надала листок непрацездатності, з якого випливає, що вона хворіла з 10.01.2012 по 16.01.2012 (7 днів). Денисова А.В. працює за основним місцем роботи, повний робочий день з 22.06.2010. Загальний страховий стаж працівника - 2 роки 4 місяці. Заробіток за 2010 р в даній організації склав 126 666,67 руб., За 2011 р склав 240 000 руб. Разом з листком непрацездатності співробітник надав довідку від іншого роботодавця про суму заробітку за 2010 рік, який склав 140 000 рублей.

Виконуються наступні дії:

- Налаштування видів розрахунку для нарахування допомоги по тимчасовій непрацездатності.

- Розрахунок допомоги по тимчасовій непрацездатності.

- Нарахування допомоги по тимчасовій непрацездатності.

- Відображення в регламентованої звітності відомостей про нарахований посібнику.

- Заповнення Додатка до листка непрацездатності.

Налаштування видів розрахунку для нарахування допомоги по тимчасовій непрацездатності

Для нарахування допомоги по тимчасовій непрацездатності необхідно налаштувати два види розрахунку. Перший - для нарахування допомоги за рахунок коштів роботодавця, другий - для нарахування допомоги по тимчасовій непрацездатності за рахунок коштів ФСС РФ.

- Меню Зарплата - Відомості про нарахування - Нарахування організацій.

- Натисніть кнопку "Додати".

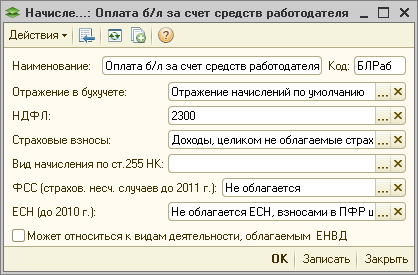

- В поле Найменування заповніть назва виду розрахунку, в нашому прикладі - "Оплата б / л за рахунок коштів роботодавця" ( Рис. 1 ).

- В поле Код вкажіть код розрахунку (він повинен бути унікальним), в нашому прикладі - "БЛРаб".

- В поле Відображення в бухобліку вкажіть кореспонденцію рахунків, які будуть формуватися при відображенні в обліку нарахування. Значення виберіть з довідника "Способи відображення зарплати в регламентованому обліку". У нашому прикладі виберіть спосіб "Відображення нарахувань за замовчуванням" (проводка Дт 26 Кт 70).

- В поле ПДФО вкажіть код доходу з точки зору їх оподаткування ПДФО. У нашому прикладі виберіть код 2300. Якщо код буде не вказано, то дане нарахування не буде обкладатися ПДФО.

- В поле Страхові внески виберіть спосіб обліку доходів співробітників при обчисленні страхових внесків. У нашому прикладі виберіть "Доходи, цілком не обкладаються страховими внесками, крім посібників за рахунок ФСС і грошового забезпечення військовослужбовців".

- Поле Вид нарахування по ст.255 НК не заповнюється, тому що витрати на оплату допомоги за рахунок коштів роботодавця не відносяться до витрат на оплату праці для цілей обчислення податку на прибуток організацій.

- В поле ФСС (страхов.несч.случаев до 2011 р) вкажіть, обкладається або не обкладається нарахування страхових внесків до ФСС від нещасних випадків і профзахворювань. У нашому прикладі виберіть "Не обкладається".

- В поле ЄСП (до 2010 р) вказується порядок включення нарахування в податкову базу для обчислення ЄСП. Виберіть "Не обкладається ЕСН, внесками в ПФР цілком згідно п.п. 1-12 ст. 238 НК РФ (крім посібників за рахунок ФСС)". З 2010 р ЄСП не використовується.

- Прапорець в полі Може ставитися до видів діяльності, оподатковуваним ЕНВД встановлюється, якщо такі витрати можуть бути віднесені на діяльність з особливим порядком оподаткування. У нашому прикладі прапорець встановлювати не треба.

- Для збереження натисніть кнопку "ОК".

Рис. 1

Установ розрахунку для нарахування допомоги по тимчасовій непрацездатності за рахунок коштів ФСС РФ.

- Меню Зарплата - Відомості про нарахування - Нарахування організацій.

- Натисніть кнопку "Додати".

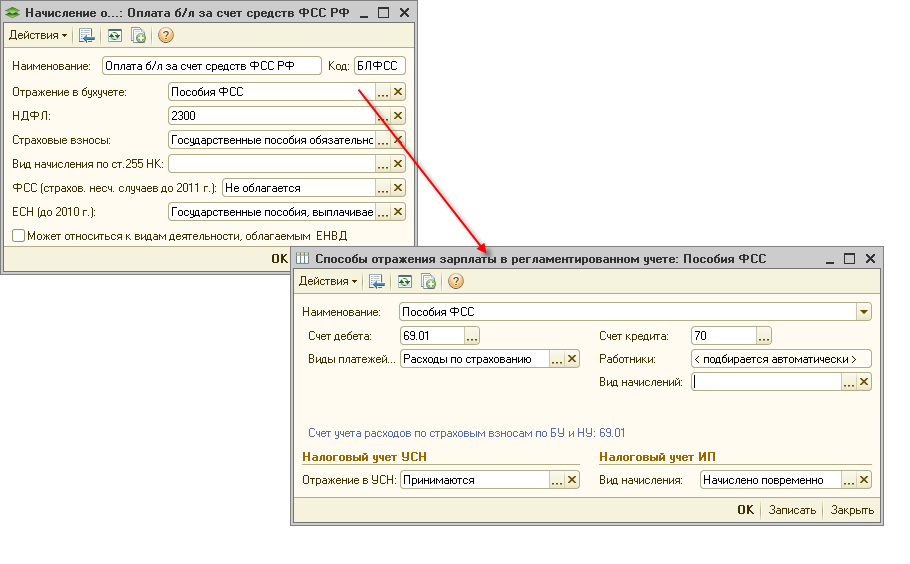

- В поле Найменування заповніть назва виду розрахунку, в нашому прикладі - "Оплата б / л за рахунок коштів ФСС РФ" ( Рис. 2 ).

- В поле Код вкажіть код розрахунку (він повинен бути унікальним), в нашому прикладі - "БЛФСС".

- В поле Відображення в бухобліку вкажіть кореспонденцію рахунків, які будуть формуватися при відображенні в обліку нарахування. Значення виберіть з довідника "Способи відображення зарплати в регламентованому обліку". У нашому прикладі виберіть спосіб "Допомоги ФСС" (проводка Дт 69.01 Кт 70). Даний спосіб необхідно налаштувати. Для цього в довіднику "Способи відображення зарплати в регламентованому обліку" додайте і заповніть спосіб "Допомоги ФСС" ( Рис. 2 ).

- В поле ПДФО вкажіть код доходу з точки зору їх оподаткування ПДФО. У нашому прикладі виберіть код 2300. Якщо код буде не вказано, то дане нарахування не буде обкладатися ПДФО.

- В поле Страхові внески виберіть спосіб обліку доходів співробітників при обчисленні страхових внесків, в нашому прикладі виберіть "Державні допомоги обов'язкового соціального страхування, що сплачуються за рахунок ФСС".

- Поле Вид нарахування по ст.255 НК не заповнюється, тому що витрати на оплату допомоги за рахунок коштів ФСС не належать до витрат на оплату праці для цілей обчислення податку на прибуток організацій.

- В поле ФСС (страхов.несч.случаев до 2011 р) вкажіть, обкладається або не обкладається нарахування страхових внесків до ФСС від нещасних випадків і профзахворювань. У нашому прикладі виберіть "Не обкладається".

- В поле ЄСП (до 2010 р) вказується порядок включення нарахування в податкову базу для обчислення ЄСП. Виберіть "Державні допомоги, що виплачуються за рахунок ЄСП у частині ФСС". З 2010 р ЄСП не застосовується.

- Прапорець в полі Може ставитися до видів діяльності, оподатковуваним ЕНВД встановлюється, якщо такі витрати можуть бути віднесені на діяльність з особливим порядком оподаткування. У нашому прикладі прапорець встановлювати не треба.

- Для збереження натисніть кнопку "ОК"

Рис. 2

Рис. 2

Розрахунок для нарахування допомоги по тимчасовій непрацездатності

Середній заробіток для розрахунку допомоги по тимчасовій непрацездатності, відповідно до умов нашого прикладу, співробітника Денисової А.В. склав: 126 666,67 + 140 000 (заробіток за 2010 р) + 240 000,00 (заробіток за 2011 р) = 506 666,67 руб. Середній заробіток враховується за кожен календарний рік в сумі, що не перевищує граничну величину бази для нарахування страхових внесків до Фонду соціального страхування РФ (далі - ФСС РФ) на відповідний календарний рік, на 2010 р - 415 000 руб., На 2011 р - 463 000 руб. У нашому прикладі середній заробіток не перевищив граничну величину за кожен рік.

Середньоденний заробіток склав: 506 666,67 / 730 днів = 694,06 руб.

Мінімальний середньоденний заробіток, розрахований з МРОТ співробітника склав (4 611 * 24) / 730 = 151,59 руб., Що менше фактичного середньоденного заробітку працівника. Для розрахунку допомоги береться середньоденний заробіток працівника 694,06 руб., Тому що він більше, ніж мінімальний середньоденний заробіток, розрахований з МРОТ.

Розмір денної допомоги становить: середньоденний заробіток 694,06 руб. * 60% (відсоток оплати від заробітку) = 416,44 руб.

Сума допомоги становить 416,44 руб. * 7 днів хвороби = 2 915,08 руб.

Фінансування допомоги по тимчасовій непрацездатності здійснюється наступним чином:

416,44 руб. * 3 дня = 1 249,32 руб. - за рахунок коштів роботодавця;

416,44 руб. * 4 дня = 1 665,76 руб. - за рахунок коштів ФСС РФ.

Нарахування допомоги по тимчасовій непрацездатності

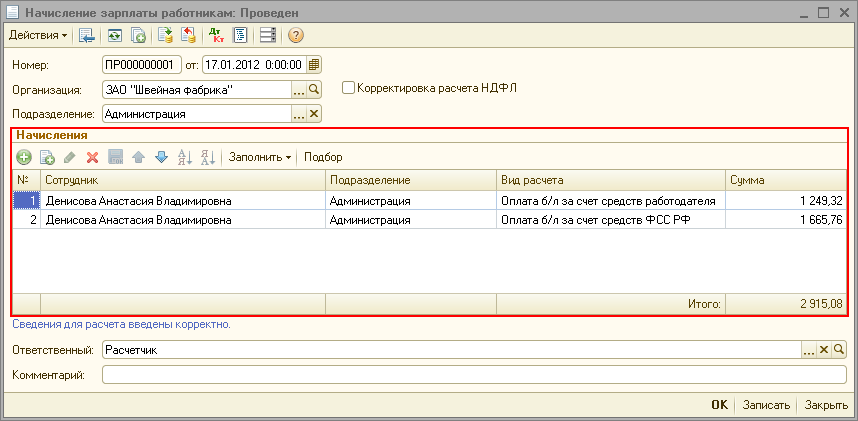

- Меню Зарплата - Нарахування зарплати працівникам.

- Натисніть кнопку "Додати".

- В поле від вкажіть дату реєстрації нарахування лікарняного листа в інформаційній базі ( Рис. 3 ).

- Поле Організація заповнюється за замовчуванням. Якщо в інформаційній базі зареєстровано більше однієї організації, то необхідно вибрати ту організацію, в якій оформлений співробітник.

- В поле Підрозділ виберіть підрозділ, в якому значиться співробітник. Якщо відбувається нарахування кількох лікарняних листів відразу і співробітники числяться в різних підрозділах, то поле Підрозділ заповнювати не треба.

- Прапорець в полі Коригування розрахунку ПДФО встановлюється, якщо необхідно скоригувати автоматично нарахований ПДФО. Змінити дані можна на закладці ПДФО. У нашому прикладі коригувати ПДФО не треба.

- В поле Нарахування натисніть кнопку "Додати".

- В поле Співробітник виберіть співробітника, лікарняний лист якого реєструється.

- Поле Підрозділ заповнюється за замовчуванням.

- В поле Вид розрахунку виберіть вид розрахунку з довідника "Нарахування організації". У нашому прикладі виберіть види розрахунку: "Оплата б / л за рахунок коштів роботодавця" і "Оплата б / л за рахунок коштів ФСС РФ".

- В поле Сума заповнюється сума до нарахування.

- Поле Відповідальний заповнюється за замовчуванням - значення з налаштувань поточного користувача.

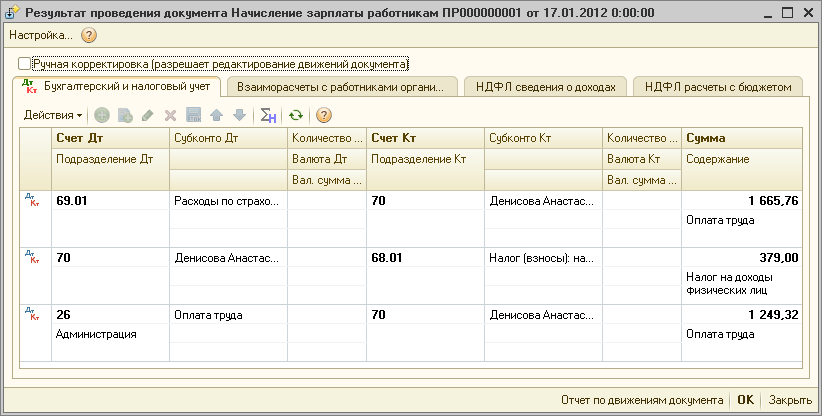

- Для збереження і проведення документа натисніть кнопку "ОК". При збереженні і проведенні документа автоматично розраховується ПДФО і формуються проводки ( Рис. 4 ).

Рис. 3

Рис. 4

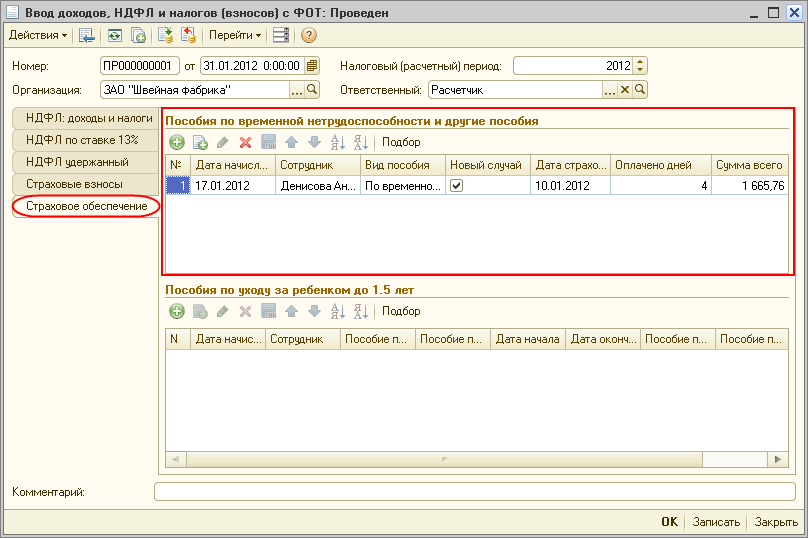

Відображення в регламентованої звітності відомостей про нарахований посібнику

Для відображення в регламентованої звітності відомостей про нарахований допомогу з тимчасової непрацездатності необхідно зареєструвати документ Введення доходів, ПДФО та податків (внесків) з ФОП.

- Меню Зарплата - Дані обліку зарплати у зовнішній програмі - Введення доходів, ПДФО та податків (внесків) з ФОП.

- Натисніть кнопку "Додати"

.

. - В поле від вкажіть дату реєстрації документа в інформаційній базі ( Рис. 5 ).

- В поле Податковий (розрахунковий) період виберіть рік, в якому реєструється документ. За замовчуванням вказується поточний рік.

- Поле Організація заповнюється за замовчуванням. Якщо в інформаційній базі зареєстровано більше однієї організації, то необхідно вибрати ту організацію, в якій оформлений співробітник.

- Поле Відповідальний заповнюється за замовчуванням - значення з налаштувань поточного користувача.

- Виберіть закладку Страхове забезпечення. На закладці Допомоги по тимчасовій непрацездатності та інші посібники натисніть кнопку "Додати" ( Рис. 5 ).

- В поле Дата нарахування заповніть дату нарахування допомоги.

- В поле Співробітник виберіть співробітника, якому була нарахована допомога.

- В поле Вид допомоги виберіть із запропонованого переліку вид "По тимчасовій непрацездатності".

- В поле Новий випадок встановіть прапорець.

- В поле Дата страхового випадку вкажіть дату початку періоду по тимчасовій непрацездатності.

- В поле Оплачено днів вкажіть кількість днів з тимчасової непрацездатності, оплачених за рахунок ФСС РФ.

- В поле Сума вкажіть суму нарахованої допомоги, яке буде оплачено за рахунок коштів ФСС РФ.

- Для збереження і проведення документа натисніть кнопку "ОК".

Рис. 5

Заповнення Додатка до листка непрацездатності

Розрахунок допомоги по тимчасовій непрацездатності, по вагітності та пологах провадиться страхувальником (роботодавцем) на окремому листку і прикладається до листка непрацездатності (рис. 6).

Рис. 6

Оформлення в інших програмах питайте по тел. Гарячої лінії 43-28-72

Адреса: г. Тверь, пр-т Чайковського, д. 19а. Схема проїзду

Телефон: +7 (4822) 43-28-72

E-mail: [email protected] СОФТЕК - оперативна техпідтримка 1С