ЗМІСТ

Вступ. 2

1. Сутність, види доходів в торгівлі і їх формування. 4

2. Економічне обгрунтування надбавок в торгівлі. 13

3. Аналіз і оцінка доходів торгового підприємства. 16

4. Обгрунтування суми доходів від продажів і рівня прибутковості. 22

5. Основні меропріятяі і управлінські рішення по увеліченіюдоходов і підвищенню прибутковості. 25

Висновок. 29

Список літератури .. 31

ВСТУП

Торговельне підприємство - основна ланка сфери обігу, що володіє господарської та юридичної самостійності, яка здійснює просування товарів від виробників до споживачів за допомогою купівлі-продажу і реалізує власні інтереси на основі задоволення потреб людей, представлених на ринку.

Діяльність підприємств в умовах ринкової економіки підпорядкована меті отримання прибутку, оскільки підприємства несуть повну матеріальну відповідальність за результати своєї торгово-господарської діяльності. Переконливі приклади, що підтверджують припущення про максимізацію прибутку як єдиному довгостроковому фінансовому інтересі будь-якої фірми, наведені в різних виданнях, присвячених економічній теорії ринкових відносин. У зв'язку з цим, одним з найважливіших показників господарської діяльності кожного торгового підприємства є дохід, який виступає фінансовою основою діяльності, а також основою формування прибутку підприємства та покриття його витрат.

Все вищесказане обумовлює актуальність теми, обраної для даної роботи.

Об'єктом дослідження є Павлівське райпо - торгове підприємство, яке здійснює свою діяльність в сфері торгівлі з 1996 року.

Предметом дослідження є доходи торгового підприємства, і напрямки їх оптимізації.

Таким чином, метою проведеного дослідження є всебічний аналіз доходів, одержуваних торговим підприємством, а також пошук резервів їх збільшення.

У відповідність з метою дослідження в даній роботі поставлені і вирішені наступні завдання:

- розкрито теоретичний зміст економічної категорії доходів торгового підприємства;

- наведено класифікацію основних видів доходів, одержуваних торговими підприємствами, з урахуванням бухгалтерського, податкового і традиційного економічного підходу;

- розглянута торгова надбавка як джерело формування валового доходу, а також висвітлено досвід західних країн в формуванні торговельної надбавки;

- зазначені основні напрямки розподілу доходів на торговому підприємстві;

- розглянуті способи розрахунку валового доходу торговельного підприємства;

- проведений аналіз динаміки доходів Павловського райпо;

- визначена точка беззбитковості Павловського райпо;

- вказані можливі резерви збільшення доходів торгового підприємства.

1. СУТНІСТЬ, ВИДИ ДОХОДІВ В ТОРГІВЛІ ТА ЇХ ФОРМУВАННЯ

Основою життєдіяльності підприємств і галузей є створювана в них додана вартість, за рахунок якої відшкодовуються спожиті в них авансовані ресурси і інші витрати, а також формується прибуток, отримання і максимізація якої є довготривалою метою діяльності будь-якого підприємства. Від величини доданої вартості залежать масштаби розширеного відтворення підприємств, відрахування ними грошових коштів до державного та місцевого бюджетів. Показники прибутку і доданої вартості, які є складовими частинами більш загального результату господарської діяльності, - реалізації товарів - найчастіше виступають в якості цілей і мотивів їх діяльності.

Узагальнюючим показником діяльності підприємств і галузей прийнято вважати валову продукцію, яка відображає міру їх внеску в задоволення суспільних потреб. На відміну від промисловості, де зазвичай застосовується термін «валова продукція», галузі торгівлі не виробляють товари і створювана в них вартість називається валовим доходом (далі по тексту ВД). Ця вартість створюється працею працівників торгівлі.

Валовий дохід на макрорівні відображає частку торгівлі в сумі цін на товари народного споживання.

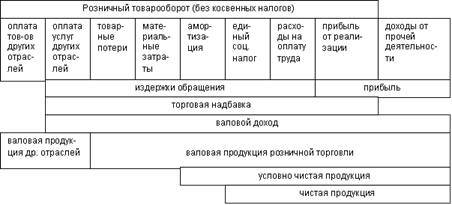

Валовий дохід торгового підприємства як економічна категорія в традиційному розумінні являє собою частину вартості товару, яка призначається для покриття витрат обігу і утворення прибутку. У його складі можна виділити чисту продукцію. Чиста продукція характеризує собою новостворену вартість, яка, складається із заробітної плати і прибутку (рис.1.1).

Рис. 1.1. Склад продукції роздрібної торгівлі

Розмір доходів торговельного підприємства виступає одним з результатів його господарської діяльності. Доходи торгового підприємства є фінансовою основою його діяльності. Найбільш повно економічна сутність доходів підприємства проявляється через такі найважливіші завдання, виконання яких вони забезпечують:

1. Відшкодування всіх поточних витрат (витрат обігу), пов'язаних із здійсненням його господарської діяльності. Реалізація цього завдання забезпечує самоокупність поточної господарської діяльності торгового підприємства.

2. Забезпечення виплат різних видів податкових платежів, що забезпечують формування коштів державного та місцевого бюджетів, позабюджетних фондів. Реалізація цього завдання забезпечує виконання фінансових зобов'язань торгового підприємства перед державою.

3. Формування прибутку торгового підприємства, за рахунок якої утворюються фонди виробничого розвитку, додаткового матеріального стимулювання персоналу, соціальних виплат, виплат власникам майна, резервний і т.п. Реалізація цього завдання забезпечує самофінансування розвитку торгового підприємства в майбутньому періоді.

Самостійність, самоокупність, самофінансування вимагають, щоб розмір валового доходу торговельного підприємства перевищував витрати, необхідні для виконання ним своїх завдань, тобто валовий дохід торгового підприємства є вихідною передумовою для конкурентоспроможного функціонування підприємства.

Згідно ГОСТ Р 51303-99 «Торгівля. Терміни та визначення »валовий дохід торгівлі - це показник, що характеризує фінансовий результат торговельної діяльності та визначається як перевищення виручки від продажу товарів і послуг над витратами на їх придбання за певний період часу. [7. с.8]

Під доходами підприємства, з точки зору бухгалтерського обліку (згідно п. 2 ПБУ 9/99), розуміється збільшення економічних вигод у результаті надходження активів (грошових коштів, іншого майна) і (або) погашення зобов'язань, що приводить до зростання капіталу організації, за винятком вкладів учасників (власників майна). [3. с. 235]

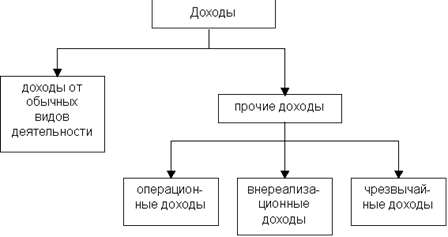

У бухгалтерському обліку всі доходи класифікуються відповідно до вимог ПБО 9/99 на доходи від звичайних видів діяльності та інші доходи. Останні, в свою чергу, поділяються на операційні, позареалізаційні і надзвичайні (рис. 1.2.). Розглянемо кожен вид доходів.

Згідно п. 5 ПБО 9/99 під доходами від звичайних видів діяльності розуміється виручка від операцій, які становлять предмет діяльності даної організації. Дане положення вперше вказало на таке поняття, як «предмет діяльності». Раніше посилання в нормативних актах робилися на основну діяльність організації, під якою розумілися види діяльності, зазначені в установчих документах.

Рис. 1.2. Класифікація доходів в бухгалтерському обліку

Згідно п. 5 ПБО 9/99 під доходами від звичайних видів діяльності розуміється виручка від операцій, які становлять предмет діяльності даної організації. Дане положення вперше вказало на таке поняття, як «предмет діяльності». Раніше посилання в нормативних актах робилися на основну діяльність організації, під якою розумілися види діяльності, зазначені в установчих документах.

У ПБО 9/99 поняття «основна діяльність» було замінено на термін «предмет діяльності», хоча останнє в положенні не визначено. Аналіз ряду пунктів дозволяє прийти до висновку, що під предметом діяльності розуміються операції, які є джерелом систематичного отримання доходів. При цьому в ПБО 9/99 не дано ніяких кількісних критеріїв віднесення тих чи інших операцій до предмету діяльності організації, отже, це право надано її керівництву. Новодворський В.Д. і Сабанін Р.Л. пропонують такі ознаки предмета діяльності організації [3. с.24]:

розділ: Економіка

Кількість знаків з пробілами: 40908

Кількість таблиць: 5

Кількість зображень: 5

... про недотримання платіжної дисципліни підприємством; наявність прибутків і збитків минулих років, виявлених у звітному році, свідчить про недоліки в області організації бухгалтерського обліку на підприємстві. 2. Аналіз доходів ТОВ "Спорт - тайм" 2.1 Економічна характеристика підприємства Торговельне підприємство "Спорт - тайм" здійснює свою торгово-господарську діяльність на ...

... чолі. Від розміру витрат обігу підприємства безпосередньо залежить і величина фінансових результатів діяльності, а дотримання підприємством торгівлі режиму економії та оптимізації витрат забезпечує підвищення рентабельності його роботи і конкуренції на споживчому ринку. Таблиця 11 - Аналіз витрат обігу ТОВ «Арт-сервіс» за 2007рік Показники Од. вим. Минулий Звітний ...

... позареалізаційні витрати (2%), сплата податків (9,7%), операційні витрати 14,6%). Після покриття всіх витрат решта доходів торгового підприємства йде на формування чистого прибутку, частка якої в загальній величині доходів в уже згадуваному підприємстві становить від 7,1 до 14,9%. В частині розподілу доходів діяльність ТОВ "Спорт - тайм" слід оцінити позитивно, так як в ...

... обороті з 55 днів до 46 днів дозволило вивільнити коштів на 372,5 млн.р. Це знижує потребу Жовтневого районного споживчого товариства в додатковому залученні зовнішніх джерел фінансування і призводить до зменшення витрат організації. 2. БУХГАЛТЕРСЬКИЙ ОБЛІК ДОХОДІВ І ПРИБУТКУ ОРГАНІЗАЦІЇ, ШЛЯХИ ЙОГО ВДОСКОНАЛЕННЯ 2.1 Бухгалтерський облік доходів і прибутку від реалізації товарів в роздрібній торгівлі ...