Основою організації матеріального обліку запасів є первинні документи відображають надходження і витрату матеріально-виробничих запасів. За первинним документам здійснюється попередній, поточний, наступний контроль руху , Збереження і раціонального використання матеріальних ресурсів.

зауваження 1

Документи, що відображають рух матеріалів, повинні бути правильно оформлені і обов'язково містити підписи осіб, які здійснювали господарські операції, коди об'єктів обліку. Контролювати дотримання правил документального оформлення руху матеріальних ресурсів повинні головний бухгалтер і керівники відповідних підрозділів організації.

- від постачальників,

- від підзвітних осіб, які закуповують матеріали за готівковий розрахунок,

- від списання непридатних основних засобів власного виробництва.

Для виконання плану виробництва необхідно визначити потреба в матеріальних ресурсах, а потім на підставі розрахованої потреби придбати або зробити їх. На поставку матеріалів організація укладає договори з постачальниками, в яких визначаються права, обов'язки сторін та їх відповідальність за постачання продукції.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Контроль виконання плану матеріально - технічного забезпечення, своєчасності поставок і прийняття матеріалів до обліку здійснює, як правило, відділ матеріально - технічного постачання. Для цього у відділі ведуть відомості обліку виконання договорів поставки. У відомостях фіксують виконання умов договору поставки по асортиментному переліку матеріалів, їх кількістю, ціною, термінами відвантаження і т.д. Функція бухгалтерії полягає в здійсненні контролю організації такого оперативного обліку.

Все що надходять на підприємство матеріали оформляють бухгалтерськими документами.

Разом з відвантаженої продукцією постачальник передає розрахункові та інші супровідні документи покупцеві. Документи, пов'язані з надходженням матеріалів, надходять до бухгалтерії, де перевіряється правильність оформлення. Після перевірки документи передаються відповідальному виконавцю відділу постачання.

У відділі постачання по документам перевіряють відповідність обсягів, асортименту, цін, термінів поставки, якості матеріалів та інші умови договору. За результатами перевірки на документах робиться відмітка про акцепт повному або частковому, тобто згоду на оплату. В обов'язки відділу постачання входить контроль за надходженням вантажів і їх розшук в разі потреби. Для цього ведеться «Журнал обліку вступників вантажів», в ньому відзначають: реєстраційний номер поставки, дату здійснення запису, найменування постачальника, дату і номер транспортного документа, дані рахунки, вид вантажу, дані прибуткового ордера, остаточний звіт інспекції, запиту про розшук вантажу. В примітках проставляється відмітка про оплату виставленого рахунку або відмову від акцепту.

Платіжні вимоги після перевірки співробітники відділу постачання передають до бухгалтерії, а квитанції транспортних організацій для отримання і доставки матеріалів - експедитору.

Експедитор приймає матеріали по масі і кількості місць. При сумніві в цілості вантажу, експедитор має право вимагати перевірки вантажу. При виявленні недостачі матеріалів, пошкодження тари, псування матеріалів складається акт, який є підставою для виставлення обґрунтованих претензій до транспортної компанії або постачальнику.

Якщо існує необхідність отримання матеріалів зі складів іногородніх постачальників, то експедитору видають наряд і довіреність. У них вказують перелік матеріалів, які підлягають отриманню. При прийманні матеріалів експедитор повинен виробляти кількісну та якісну перевірку вантажу.

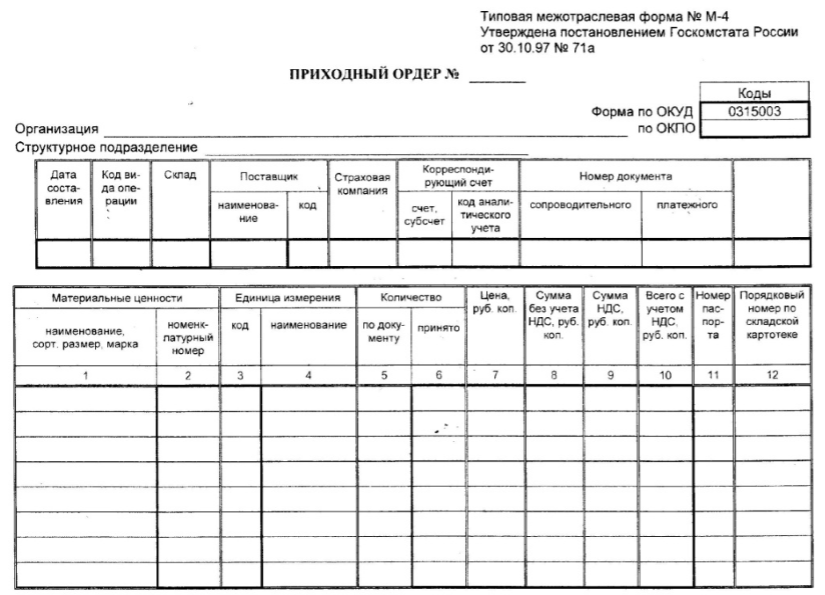

Прийняті вантажі експедитор доставляє і здає на склад організації завідувачу складом. Відповідальний співробітник складу перевіряє відповідність кількості і якості матеріалу документам постачальника. Прийняті матеріали оформляють прибутковим ордером (Рис.1), який підписують відповідальний співробітник складу і експедитор.

Малюнок 1.

Матеріальні цінності приймають до обліку в певних одиницях виміру. У випадках якщо матеріали надходять і витрачаються в різних одиницях виміру, то вони враховуються паралельно в двох одиницях виміру.

Якщо розбіжності між даними постачальника і фактичними відсутні, то дозволяється оприбутковувати матеріали без виписки прибуткового ордера, але тоді на документі постачальника ставиться штамп, що містить реквізити прибуткового ордера.

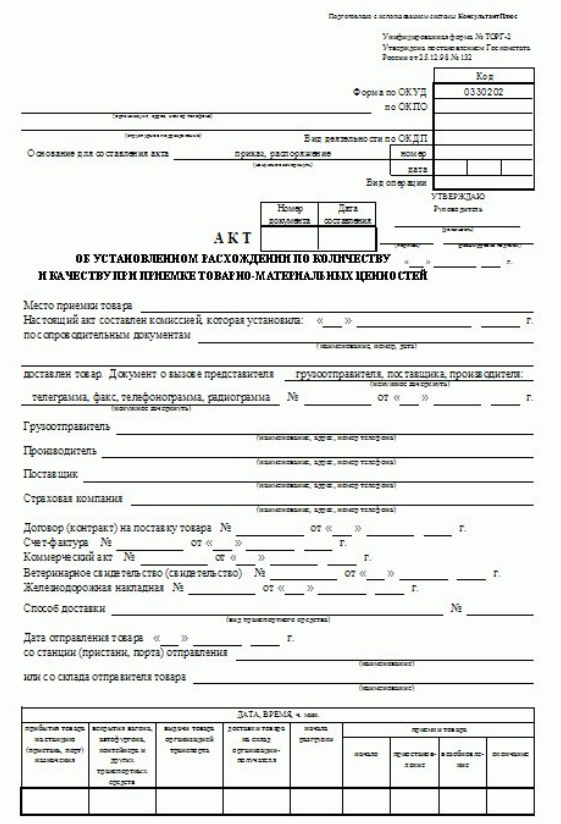

У разі виявлення розбіжностей приймання матеріалів проводить створена комісія, за результатами приймання оформлюється акт (Рис.2), який є підставою для пред'явлення обґрунтованої претензії постачальнику. До складу комісії повинен входити представник постачальника або незацікавлена особа.

Малюнок 2.

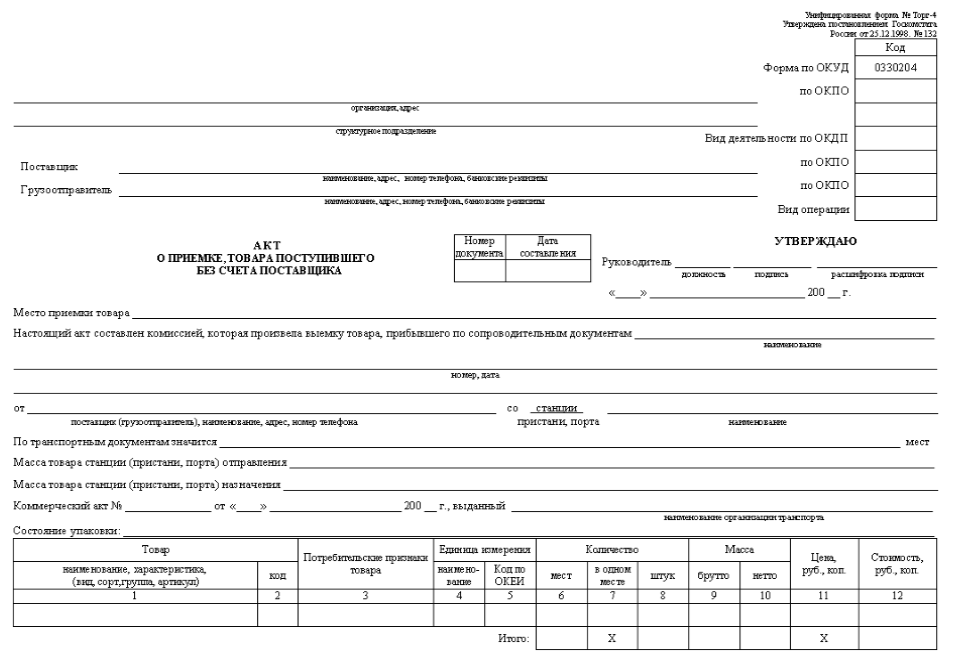

Акт складається в разі невідфактурованих поставок, тобто надходження матеріалів без документів постачальника (Рис.3).

Малюнок 3.

При здійсненні перевезення матеріалів автотранспортом, в якості первинного документа використовується товарно-транспортну накладну (ТТН). ТТН становить вантажовідправник у чотирьох примірниках:

- перший служить підставою для списання матеріалів у вантажовідправника;

- другий служить для оприбуткування матеріалів одержувачем;

- третій призначений для розрахунків з автотранспортної компанією і прикладається до рахунку за перевезення вантажів;

- четвертий є основним документом для обліку роботи і додається до подорожнього листа.

зауваження 2

Товарно - транспортну накладну використовують як прибутковий документ у покупця при відсутності розбіжностей кількості матеріалів, що надійшли з даними, зазначеними в накладній. У разі виявлення розбіжностей потрібно оформити акт про приймання матеріалів.

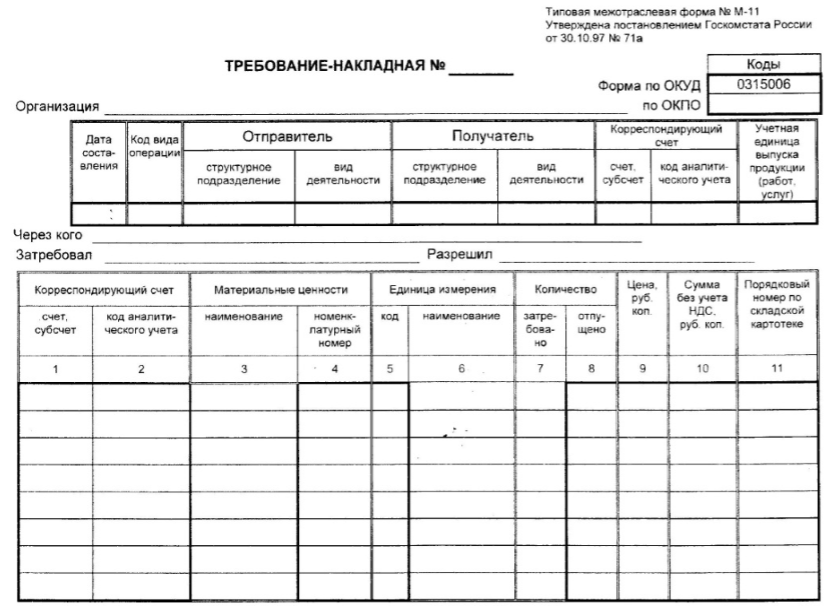

Надходження на склад матеріалів власного виробництва, виробничих відходів і т.д. оформляють вимогами-накладними. Їх виписують співробітники цехів-здавачів в двох примірниках:

- перший - підстава для списання матеріалів з цеху,

- другий використовується складом і є прибутковим документом.

Матеріали, отримані в результаті демонтажу будівель, споруд та обладнання оприбутковуються на підставі акта про оприбуткування матеріальних цінностей.

Часто в організаціях підзвітні особи купують матеріали за готівку. Документом, який підтверджує вартість придбаних матеріалів, є товарний або касовий чек, який додають до авансового звіту підзвітної особи.

Матеріали в процесі господарської діяльності відпускають зі складу підприємства:

- на виробничі потреби,

- на господарські потреби,

- на сторону, для переробки,

- на сторону, в порядку реалізації зайвих і неліквідних запасів.

Для контролю за витрачанням матеріалів і коректного документального оформлення на підприємстві повинні здійснюватися певні організаційні заходи. До таких заходів відноситься установка лімітів на витрати матеріалів.

На підприємстві повинен бути складений список посадових осіб з правом підпису документів на отримання та відпуск матеріалів зі складу, і вивезення їх з підприємства. Матеріали, які відпускаються зі складу, повинні бути точно зважені, підраховані й виміряні.

Схема документального оформлення відпустки матеріалів залежить від організації виробничого процесу, напрями витрачання та періодичності відпустки.

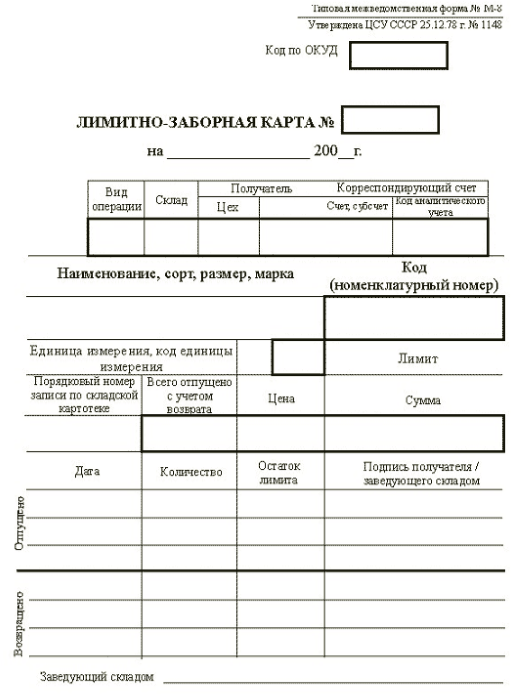

Матеріали, які відпускаються щодня оформляють лімітно-збірними картами (Рис.4). Їх виписують строком на один місяць в двох примірниках. Застосування лімітно-забірних карт скорочує кількість разових документів.

Малюнок 4.

Якщо матеріали зі складу відпускаються рідко, то оформляються вимоги-накладні на відпуск матеріалів (Рис.5). Вимоги-накладні виписуються в двох примірниках.

Малюнок 5.

Відпуск матеріалів стороннім організаціям оформляють накладними на відпустку матеріалів на сторону. Такі накладні виписуються в двох примірниках. Якщо відпустку матеріалів на увазі оплату, то перший примірник накладної є підставою для виписки бухгалтерією розрахунково-платіжних документів.

При перевезенні матеріалів автотранспортом оформляють товарно-транспортну накладну.

У встановлені терміни документи по приходу і витраті матеріалів повинні бути здані в бухгалтерію підприємства за реєстром приймання-здачі документів.

Нічого не зрозуміло?