Міністерство освіти і науки Російської Федерації

Федеральне агентство з освіти

Тихоокеанський державний економічний університет

Кафедра бухгалтерського обліку, аналізу та аудиту

Курсова робота

З дисципліни: Економічний аналіз

Факторний аналіз рентабельності організації

Студент (ка):

Нефедьева Марина Геннадіївна

Група: 541

спеціальність:

Менеджмент організації

Владивосток

2010

Вступ

Виявлення і кількісний вимір ступеня виявлення окремих факторів на зміну результативних показників господарсько фінансової діяльності підприємства являє собою одну з найважливіших завдань економічного аналізу.

Вплив факторів по-різному відбивається на зміні результативних показників господарської діяльності. Розібратися в причинах зміни досліджуваних явищ, точніше оцінити місце і роль кожного фактора у формуванні величини результативних показників дозволить класифікація чинників.

Досліджувані в аналізі фактори можуть бути класифіковані за різними ознаками.

Метою написання даної роботи є вивчення методики розрахунку показників рентабельності і застосування її на практиці. Для досягнення поставленої мети необхідно вирішити наступне коло завдань:

ü дать визначення поняття рентабельності, розкрити його значення для фінансового аналізу та охарактеризувати основні області його застосування;

ü рассмотреть систему показників рентабельності відповідно до їх класифікації на показники рентабельності господарської діяльності, фінансової рентабельності і показники рентабельності продукції;

ü розглянути загальну методику факторного аналізу показників рентабельності організації.

1. Економічний зміст рентабельності підприємства 1.1 Визначення рентабельності

Щоб провести факторний аналіз рентабельності організації необхідно для початку визначити, що саме входить в поняття рентабельності організації.

Рентабельність - це ступінь дохідності, вигідності, прибутковості бізнесу. Якщо підприємство отримує прибуток, воно вважається рентабельним. Показники рентабельності, застосовувані в економічних розрахунках, характеризують відносну прибутковість.

Прибуток - це грошове вираження основної частини грошових накопичень, створюваних підприємствами будь-якої форми власності. Як економічна категорія, вона характеризує фінансовий результат підприємницької діяльності і є показником, який найбільш повно відображає ефективність виробництва, обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості.

Прибуток - один з основних фінансових показників плану та оцінки господарської діяльності організацій. За рахунок прибутку здійснюється фінансування заходів щодо їх науково-технічного та соціально-економічного розвитку, збільшення фонду оплати праці їх працівників. Прибуток є не тільки джерелом забезпечення внутрішньогосподарських потреб організації, а й набуває все більшого значення у формуванні бюджетних ресурсів, позабюджетних і благодійних фондів.

1.2 Показники рентабельності

Прибутковість організації характеризується абсолютними і відносними показниками. Абсолютний показник прибутковості - сума прибутку (доходів). Відносний показник - рівень рентабельності.

Абсолютні показники дозволяють проаналізувати динаміку різних показників прибутку за ряд років. При цьому слід зазначити, що для отримання більш об'єктивних результатів слід розраховувати показники з урахуванням інфляційних процесів.

Відносні показники менше схильні до впливу інфляції, тому що являють собою різні співвідношення прибутку і вкладеного капіталу, або прибутку і виробничих витрат.

За абсолютною сумі прибутку не завжди можна судити про рівень прибутковості підприємства, так як на її розмір впливає не тільки якість роботи, а й масштаби діяльності. Тому для характеристики ефективності роботи підприємства поряд з абсолютною сумою прибутку використовують відносні показники, які більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що їх величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Показники рентабельності, застосовувані в економічних розрахунках, характеризують відносну прибутковість.

1.3 Групи показників рентабельності

Показники рентабельності можна об'єднати в кілька груп:

* Показники, що базуються на витратному підході (рентабельність продукції, рентабельність діяльності);

* Показники, що характеризують прибутковість продажів (рентабельність продажів);

* Показники, в основі яких лежить ресурсний підхід (рентабельність сукупних активів, рентабельність основного капіталу, рентабельність оборотного капіталу, рентабельність власного капіталу).

У практиці російських підприємств використовують такі показники рентабельності:

Загальна рентабельність (рентабельність підприємства) - визначають як відношення балансового прибутку до середньої вартості основних виробничих фондів і нормованих оборотних коштів. Ставлення фонду до матеріальним і прирівняним до них витратам відображає прибутковість підприємства.

Загальна рентабельність визначається за формулою:

Ро = Пб / Ф * 100%,

де Ро - загальна рентабельність,

Пб - загальна сума балансового прибутку,

Ф - середньорічна вартість основних виробничих засобів, нематеріальних активів та матеріальних оборотних коштів.

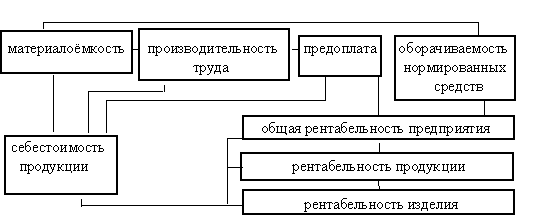

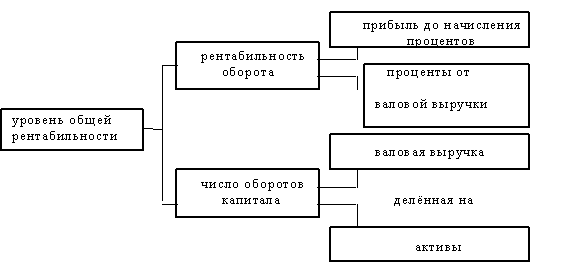

Рівень загальної рентабельності - це ключовий індикатор при аналізі рентабельності підприємства. Але якщо потрібно точніше визначити розвиток організації, виходячи з рівня її загальної рентабельності, необхідно обчислити додатково ще два ключових індикатора: рентабельність обороту і число оборотів капіталу.

Загальну рентабельність підприємства необхідно розглядати як функцію ряду кількісних показників - чинників: структури і фондовіддачі основних виробничих фондів, оборотності нормованих оборотних коштів, рентабельності реалізованої продукції (див. Схему 1.2).

Схема 1.2. Загальна рентабельність підприємства

Рентабельність обороту відображає залежність між валовою виручкою (оборотом) підприємства і його витратами і обчислюється за формулою:

Роб. = Пн.п. * 100 / В,

де Роб. - рентабельність обороту,

Пн.п. - прибуток до нарахування відсотків,

В - валова виручка.

Чим більше прибуток в порівнянні з валовим виторгом підприємства, тим більше рентабельність обороту. Широке застосування цей показник одержав у ринковій економіці. Розраховується в цілому по підприємству та окремим видам продукції.

Число оборотів капіталу відображає відношення валової виручки (обороту) підприємства до величини його капіталу і обчислюється за формулою:

Чоб.к. = В / А,

де Чоб.к. - число оборотів капіталу,

В - валова виручка,

А - активи.

Чим вище валова виручка фірми, тим більше число оборотів її капіталу. В результаті рівень загальної рентабельності визначається за такою формулою:

Уо.р. = Роб * Чоб.к.,

де Уо.р. - рівень загальної рентабельності,

Роб. - рентабельність обороту,

Чоб.к. - число оборотів капіталу.

Інакше кажучи, рівень загальної рентабельності, тобто індикатор, що відображає приріст всього вкладеного капіталу (активів), дорівнює прибутку до нарахування відсотків, помноженої на 100% і поділеній на активи.

Зв'язок між трьома ключовими індикаторами представлена в наступній схемі:

Схема 1.1 Зв'язок між трьома ключовими індикаторами.

Показники рентабельності продукції відображають ефективність поточних витрат (на відміну від показника загальної рентабельності, що характеризує ефективність авансованого капіталу) і обчислюються як відношення прибутку від реалізації продукції до повної собівартості реалізованої продукції:

Ррп = Прп / С * 100%,

де Ррп - рентабельність продукції;

Прп - прибуток від реалізації продукції;

С - повна собівартість реалізованої продукції.

Рентабельність конкретного виду продукції залежить від цін на сировину, якості продукції, продуктивності праці, матеріальних та інших витрат на виробництво.

Рентабельність продукції показує, скільки прибутку припадає на одиницю реалізованої продукції. Зростання даного показника є наслідком росту цін при постійних витратах на виробництво реалізованої продукції (робіт, послуг) або зниження витрат на виробництво при постійних цінах, тобто про зниження попиту на продукцію підприємства, а також більш швидким зростанням цін ніж витрат.

Рентабельність вкладень підприємства - це показник рентабельності, який показує ефективність використання всього майна підприємства.

Серед показників рентабельності вкладень підприємства виділяють 5 основних:

1.Загальна рентабельність вкладень, що показує яка частина балансового прибутку припадає на 1 руб. майна підприємства, тобто наскільки ефективно воно використовується.

2.Рентабельность вкладень по чистому прибутку;

3.Рентабельність власних коштів, що дозволяє встановити залежність між величиною інвестуються власних ресурсів і розміром прибутку, отриманого від їх використання.

4.Рентабельність довгострокових фінансових вкладень, що показує ефективність вкладень підприємства в діяльність інших організацій.

5.Рентабельность перманентного капіталу. Показує ефективність використання капіталу, вкладеного в діяльність даного підприємства на тривалий термін.

Зростання будь-якого показника рентабельності залежить від єдиних економічних явищ і процесів. Це, перш за все, вдосконалення системи управління виробництвом в умовах ринкової економіки на основі подолання кризи у фінансово-кредитній і грошовій системах. Це підвищення ефективності використання ресурсів організаціями на основі стабілізації взаємних розрахунків і системи розрахунково-платіжних відносин. Це індексація оборотних коштів і чітке визначення джерел їх формування.

Прибутковість капіталу обчислюється відношенням балансового (валового, чистого) прибутку до середньорічної вартості всього інвестованого капіталу або окремих його складових: власного (акціонерного), позикового, основного, оборотного, виробничого капіталу і т.д .:

Рк = БП / SК; Рк = Прп / SК; Рк = ПП / SК

У процесі аналізу слід вивчити динаміку перерахованих показників рентабельності, виконання плану по їх рівню і провести міжгосподарські порівняння з підприємствами-конкурентами.

Показники рентабельності (прибутковості) є загальноекономічними. Вони відображають кінцевий фінансовий результат і відображаються в бухгалтерському балансі і звітності про прибутки і збитки, про реалізацію, про прибуток і рентабельність. Рентабельність можна розглядати як результат впливу техніко-економічних чинників, а значить, як об'єкти техніко-економічного аналізу, основна мета якого виявити кількісну залежність кінцевих фінансових результатів виробничо-господарської діяльності від основних техніко-економічних факторів.

Рентабельність є результатом виробничого процесу, вона формується під впливом чинників, пов'язаних з підвищенням ефективності оборотних коштів, зниженням собівартості і підвищенням рентабельності продукції і окремих виробів.

2. Типи і завдання факторного аналізу

Функціонування будь-якої соціально-економічної системи (до яких відноситься і діюче підприємство) відбувається в умовах складної взаємодії комплексу внутрішніх і зовнішніх факторів.

Фактор - це причина, рушійна сила будь-якого процесу або явища, що визначає його характер або одну з основних рис.

Виявлення зв'язку між показниками, її напрямки та інтенсивності, а також форми залежності між показниками необхідно для пізнання закономірностей формування результатів діяльності суб'єкта господарювання. Якщо вивчення конкретної сукупності показників призводить до виявлення загальної закономірності, то робиться припущення про наявність зв'язків між показниками. Джерелом виникнення може бути причинно-наслідковий зв'язок між показниками, залежність ряду показників від загального фактора, випадковий збіг. Факторний аналіз полягає у виявленні взаємозв'язку між показниками: у вимірі кількісного впливу окремих показників на зміну іншого, сукупного показника.

Методика факторного аналізу - методика комплексного і системного вивчення і вимірювання впливу факторів на величину результативних показників.

2.1 Основні завдання факторного аналізу

1. Відбір факторів визначають досліджувані результативні показники.

2. Класифікація і систематизація факторів з метою забезпечення комплексного і системного підходу до дослідження їх впливу на результати господарської діяльності.

3. Визначення форми залежності між факторами і результативними показниками.

4. Моделювання взаємозв'язків між факторами і результативними показниками.

5. Розрахунок впливу факторів і оцінка ролі кожного з них у зміні результативного показника.

6. Робота з факторною моделлю. Методика факторного аналізу.

Відбір факторів для аналізу того чи іншого показника здійснюється на основі теоретичних і практичних знань в конкретній галузі. При цьому зазвичай виходять з принципу: чим більший комплекс факторів досліджується, тим точніше будуть результати аналізу. Разом з тим необхідно мати на увазі, що якщо цей комплекс факторів розглядається як механічна сума, без урахування їх взаємодії, без виділення головних, визначальних, то висновки можуть бути помилковими. В аналізі господарської діяльності (АХД) взаємопов'язане дослідження впливу факторів на величину результативних показників досягається за допомогою їх систематизації, що є одним з основних методологічних питань цієї науки.

Важливим методологічним питанням в факторному аналізі є визначення форми залежності між факторами і результативними показниками: функціональна вона чи стохастична, пряма чи зворотна, прямолінійна або криволінійна. Тут використовується теоретичний і практичний досвід, а також способи порівняння паралельних і динамічних рядів, аналітичних угруповань вихідної інформації, графічний і ін.

Моделювання економічних показників також є складною проблемою в факторному аналізі, рішення якої вимагає спеціальних знань і навичок.

Розрахунок впливу факторів - головний методологічний аспект в АХД. Для визначення впливу факторів на кінцеві показники використовується безліч способів, які будуть детальніше розглянуті нижче.

Останній етап факторного аналізу - практичне використання факторної моделі для підрахунку резервів приросту результативного показника, для планування і прогнозування його величини при зміні ситуації.

2.2 Типи факторного аналізу

Залежно від типу факторної моделі розрізняють два основних види факторного аналізу - детермінований і стохастичний.

Детермінований факторний аналіз являє собою методику дослідження впливу чинників, зв'язок яких з результативним показником носить функціональний характер, т. Е. Коли результативний показник факторної моделі представлений у вигляді твору, приватного або алгебраїчної суми факторів.

Даний вид факторного аналізу найбільш поширений, оскільки, будучи досить простим у застосуванні (в порівнянні з стохастичним аналізом), дозволяє усвідомити логіку дії основних факторів розвитку підприємства, кількісно оцінити їх вплив, зрозуміти, які чинники і в якій пропорції можливо і доцільно змінити для підвищення ефективності виробництва. Детально детермінований факторний аналіз ми розглянемо в окремому розділі.

Стохастичний аналіз представляет собою методику дослідження факторів, зв'язок якіх з результативним Показники На Відміну Від функціональної є неповна, ймовірнісної (кореляційної). Якщо при функціональній (повної) залежності зі зміною аргументу завжди відбувається відповідна зміна функції, то при кореляційної зв'язку зміна аргументу може дати декілька значень приросту функції в залежності від поєднання інших факторів, що визначають даний показник. Наприклад, продуктивність праці при одному і тому ж рівні фондоозброєності може бути неоднаковою на різних підприємствах. Це залежить від оптимальності поєднання інших факторів, що впливають на цей показник.

Стохастичне моделювання є певною мірою доповненням і поглибленням детермінованого факторного аналізу. У факторному аналізі ці моделі використовуються за трьома основними причин:

· Необхідно вивчити вплив факторів, за якими не можна побудувати жорстко детерміновану факторну модель (наприклад, рівень фінансового левериджу);

· Необхідно вивчити вплив складних факторів, які не піддаються об'єднанню в одній і тій же жорстко детермінованої моделі;

· Необхідно вивчити вплив складних факторів, які не можуть бути виражені одним кількісним показником (наприклад, рівень науково-технічного прогресу).

Крім поділу на детермінований і стохастичний, розрізняють наступні типи факторного аналізу:

o прямий і зворотний;

o одноступінчатий і багатоступінчастий;

o статичний і динамічний;

o ретроспективний і перспективний (прогнозний).

При прямому факторному аналізі дослідження ведеться дедуктивним способом - від загального до конкретного. Зворотний факторний аналіз здійснює дослідження причинно-наслідкових зв'язків способом логічною індукції - від приватних, окремих факторів до узагальнюючих.

Факторний аналіз може бути одноступінчастим і багатоступеневим. Перший тип використовується для дослідження факторів тільки одного рівня (одному щаблі) підпорядкування без їх деталізації на складові частини. например,  . При многоступенчатом факторному аналізі проводиться деталізація факторів a і b на складові елементи з метою вивчення їх поведінки. Деталізація факторів може бути продовжена і далі. В цьому випадку вивчається вплив факторів різних рівнів співпідпорядкованості.

. При многоступенчатом факторному аналізі проводиться деталізація факторів a і b на складові елементи з метою вивчення їх поведінки. Деталізація факторів може бути продовжена і далі. В цьому випадку вивчається вплив факторів різних рівнів співпідпорядкованості.

Необхідно також розрізняти статичний і динамічний факторний аналіз. Перший вид застосовується при вивченні впливу факторів на результативні показники на відповідну дату. Інший вид представляє собою методику дослідження причинно-наслідкових зв'язків в динаміці.

І, нарешті, факторний аналіз може бути ретроспективним, який вивчає причини приросту результативних показників за минулі періоди, і перспективним, який досліджує поведінку факторів і результативних показників в перспективі.

3. Методика факторного аналізу показників рентабельності організації

Рівень рентабельності окремих видів продукції залежить від зміни средньореалізаціоних цін (Ц) і собівартості (С) одиниці продукції:

Ri = (Цi - Сi) / Сi = Цi / Ci - 1

Факторний аналіз рентабельності окремих видів продукції виконується на основі представлених даних. Форма таких даних приведена в таблиці 3.1.

Табл. 3.1 Аналіз рентабельності окремих видів продукції

Вид продукції Середня ціна реалізації Себестомость Рентабельність,% Відхилення від плану,% планова умовна фактічская загальне за рахунок

ціни собівартості план факт план факт A

B

І т.д.

Необхідно також більш детально вивчити причини зміни середнього рівня цін і способом пропорційного розподілу розрахувати їх вплив на рівень рентабельності. Такий розрахунок проводиться у разі даним нижченаведеної таблиці (таблиця 3.2.):

Табл. 3.2 Розрахунок впливу факторів другого порядку на зміну рівня рентабельності

Фактор Зміна ціни, руб. Зміна рентабельності,% Якість продукції Ринки збуту продукції Зміна цін у зв'язку з інфляцією Разом

Далі необхідно встановити, за рахунок яких чинників змінювалася собівартість одиниці продукції і аналогічним чином визначити їх вплив на рівень рентабельності. Такі розрахунки робляться по кожному виду продукції, що дозволяє більш точно оцінити роботу суб'єкта господарювання і повніше виявити внутрішньогосподарські резерви зростання рентабельності на аналізованому підприємстві.

Приблизно також проводиться факторний аналіз рентабельності продажів. Детермінована факторна модель цього показника, обчисленого в цілому по підприємству, має наступний вигляд:

Rп = Пп / В, де

Rп - рентабельність продажів;

Пп - прибуток з продажів.

Розрахунок впливу окремих факторів також проводиться методом ланцюгової підстановки.

Рівень рентабельності продажів окремих видів продукції залежить від середнього рівня ціни і собівартості виробу:

Rп = Пi / Вi = (Цi - Сi) / Ц

Аналогічно здійснюється факторний аналіз рентабельності сукупного капіталу. Балансова сума прибутку залежить від обсягу реалізованої продукції (VPП), її структури (УД), середнього рівня цін (Цi) і фінансових результатів від інших видів діяльності, не пов'язаних з реалізацією продукції та послуг (ВФР).

Середньорічна сума основного і оборотного капіталу (KL) залежить від обсягу продажів і коефіцієнта оборотності капіталу (Коб), який визначається відношенням виручки до середньорічної суми основного і оборотного капіталу. Тут виходять з того, що обсяг продажів сам по собі не впливає на рівень рентабельності, так як з його зміною пропорційно збільшуються або зменшуються сума прибутку і сума основного і оборотного капіталу за умови незмінності інших факторів.

Для розрахунку впливу факторів на рівень рентабельності використовують такі вихідні дані (таблиця 3.3):

Табл. 3.3 Вихідні дані.

Фактори План Факт Прибуток від реалізації, руб. Позареалізаційні фінансові результати, руб. Сума балансового прибутку, руб. Середньорічна сума основного і оборотного капіталу, руб. Виручка від реалізації продукції, руб. Коефіцієнт оборотності капіталу

При поглибленому аналізі необхідно вивчити вплив факторів другого рівня, від яких залежить зміна средньореалізаціоних цін, собівартості продукції і позареалізаційних результатів.

Для аналізу рентабельності виробничого капіталу, яка визначається як відношення балансового прибутку до середньорічної вартості основних засобів і матеріальних оборотних фондів, можна використовувати факторну модель, запропоновану М. І Баканова і А. Д. Шереметом:

P / F + E = P / N / (F / N + E / N) = (1 - S / N) / (F / N + E / N) = [1 - (U / N + M / N + A / N] / (F / N + E / N), де

P - прибуток балансова;

F - середня вартість основних фондів;

E - середні залишки матеріальних оборотних коштів;

N - виручка від реалізації продукції;

P / N - рентабельність продажів;

F / N + E / N - капіталомісткість продукції (зворотний показник коефіцієнту оборотності);

S / N - витрати на карбованець продукції;

U / N, M / N, A / N - відповідно зарплатоемкость, матеріаломісткість і фондомісткість продукції.

Замінюючи поступово базовий рівень кожного чинника на фактичний, можна визначити, на скільки змінився рівень рентабельності виробничого капіталу за рахунок зарплатоемкости, матеріаломісткості, фондомісткості, тобто за рахунок факторів інтенсифікації виробництва.

3.1 Методика факторного аналізу в системі директ-костинг

У нашій країні при аналізі прибутку зазвичай використовують наступну модель:

П = К (Ц - С),

Де П - сума прибутку;

К - кількість (маса) реалізованої продукції;

Ц - ціна реалізації;

С - собівартість одиниці продукції.

При цьому виходять із припущення, що всі наведені фактори змінюються самі по собі, незалежно один від одного. Однак тут не враховується взаємозв'язок обсягу виробництва (реалізації) продукції і її собівартості.

У зарубіжних країнах для забезпечення системного підходу при вивченні факторів зміни прибутку і рентабельності та прогнозування їх величини використовують маржинальний аналіз, в основі якого лежить маржинальний дохід.

Маржинальний дохід (МД) - це прибуток в сумі з постійними витратами підприємства (Н):

МД = П + Н

Звідсі

П = МД - Н

Суму маржинального доходу можна в свою чергу представити у вигляді кількості проданої продукції (К) і ставки маржинального доходу на одиницю продукції (Дс):

П = К х Дс - Н, де Дс = Ц - V,

П = К (Ц - V) - Н, де

V - змінні витрати на одиницю продукції.

Аналогічно проводиться і аналіз рентабельності, який дає більш точні результати, тому що враховується взаємозв'язок елементів обсягу продажів, витрат і прибутку.

Висновок

Рентабельність характеризує результативність діяльності організації. Показники рентабельності дозволяють оцінити, який прибуток має фірма з кожної гривні коштів, вкладених в активи підприємства. Існують різні угруповання системи показників рентабельності. Ми розглянули одну з таких класифікацій з підрозділом показників рентабельності на показники, що базуються на витратному підході (рентабельність продукції, рентабельність діяльності); показники, що характеризують прибутковість продажів (рентабельність продажів); показники, в основі яких лежить ресурсний підхід (рентабельність сукупних активів, рентабельність основного капіталу, рентабельність оборотного капіталу, рентабельність власного капіталу).

Як з'ясувалося в ході проведення аналізу, рентабельність господарської діяльності відбиває норму відшкодування (винагороди) на всю сукупність джерел, які використовуються підприємством для здійснення своєї діяльності.

Фінансова рентабельність характеризує ефективність інвестицій власників підприємства, які надають йому ресурси чи залишають у його розпорядженні всю чи частину належного їм прибутку з метою отримання максимального доходу в майбутньому.

І, нарешті, показники рентабельності продукції можуть відповісти на питання, що стосуються визначення ефективності основної діяльності підприємства з виробництва та реалізації товарів, робіт, послуг.

Список використаної літератури

1. Любушин Н.П., Лещева В.Б., Дьякова В.Г. «Аналіз фінансово-економічної діяльності підприємства», М .: ЮНИТИ-ДАНА, 2000..

2. Маркін Ю.П. «Теорія аналізу господарської діяльності», М .: КНОРУС, 2006.

3. Савицька Г.В. «Аналіз господарської діяльності підприємства», Мінськ: ТОВ «Нове знання», 1999.

4. Постанова Уряду РФ від 07.10.2004 N 532 «Правило (стандарт) N 15».

розділ: Економіка

Кількість знаків з пробілами: 25995

Кількість таблиць: 3

Кількість збережений: 2

... Які чинники впливають на результати діяльності підприємств? І в чому причини таких розбіжностей? Для того щоб виділити фактори, що впливають на ефективність діяльності підприємств, я використовувала факторний аналіз рентабельності, відомий як система Дюпона. Система Дюпона особливо цінна в прийнятті конкретних рішень. За допомогою цього інструменту можна аналізувати рішення про ціни, вкладеннях в ...

...% від загальної кількості застрахованих транспортних засобів. Частка НАСК "Оранта" в ринку ОСЦПВ - 18,4% за обсягом страхових премій. Незалежне рейтингове агентство "Кредит-Рейтинг" на підставі аналізу повної фінансової звітності НАСК "Оранта" за 2008 р підтвердило довгостроковий кредитний рейтинг компанії на рівні uaA. Прогноз рейтингу - стабільний, що вказує на відсутність передумов для ...

... одиниці продукції), а також максимальне скорочення обсягу продажів продукції підприємства в разі підвищення її ціни. 2. Аналіз рентабельності підприємства на прикладі ВАТ «Біробіджанськая промислово-торгова трикотажна фірма« Вікторія »2.1 Коротка характеристика підприємства Організаційно-правова форма ВАТ« Біробіджанськая промислово-торгова трикотажна фірма «Вікторія» - акціонерне товариство ...

... оборотності дебіторської заборгованості. ВИСНОВОК Фінансовий аналіз в умовах ринкової економіки є важливим інструментом в прийнятті управлінських рішень. Метою фінансового аналізу підприємства, є оцінка його фінансового стану з урахуванням динаміки змін, які склалися в результаті господарської діяльності підприємства за кілька останніх років, визначення чинників, ...

Які чинники впливають на результати діяльності підприємств?І в чому причини таких розбіжностей?