- Ключові моменти:

- EURUSD: рух вниз призупинилося, попереду консолідація при високій волатильності.

- USDCAD: недооцінка канадця досягла критичної точки.

- AUDJPY: точка входу досягнута, цілі все ще попереду.

- XAUUSD (Золото): несподівано виражена слабкість на тлі невиразного долара.

Автор прогнозу - Микола Корженевський , Аналітик компанії AMarkets, автор і ведучий програми «Економіка. Курс дня »на телеканалі« Росія 24 ».

Ключові моменти:

- Перспективи подальшого зміцнення долара залежать в першу чергу від відносних темпів зростання економіки США.

- Кривавої лазні на ринках країн, що розвиваються може і не буде, але циклічне тиск стає все сильніше. Ключові ризики укладені в динаміці юаня.

- Загальна волатильність продовжить рости в міру того, як другий великий постачальник ліквідності - ЄЦБ - наближається до підвищення ставок і скорочення QE.

- На політичному фронті затишшя до вересня. Восени прокурор Мюллер повинен оголосити підсумки розслідування у відношенні Трампа і Росії, а в Італії новий уряд представить свій перший бюджет.

Перша половина 2018 року завершилася, принісши з собою розплату за надто хороший 2017-й: активи, пов'язані з ризиком, скорегувалися, а волатильність підросла. Виникло відразу декілька нових ризиків, які здатні спровокувати серйозні системні наслідки. Таких на радарі відразу три: торгова війна, ситуація на ринку боргу Італії та дестабілізація юаня. Звичайно, перший і третій пункт пов'язані безпосередньо, проте все-таки є різними джерелами головного болю.

Торгові війни, звичайно, є першорядною проблемою. З моменту обрання Трампа в кінці 2016 року ймовірність таких подій різко підскочила, однак інвестори відмовлялися в неї вірити. Спершу здавалося, що новий президент США в принципі не зможе реалізувати серйозних пунктів зі своєї порядку, і буде зайнятий лише обороною від нападки демократів і ФБР. З цієї втішною думкою ринки прожили 2017 рік, однак раптово трапилася податкова реформа, і стало зрозуміло, що управлінський крига скресла.

Потім Трамп прямо пообіцяв підвищити тарифи на імпорт сталі та алюмінію, причому не тільки для Китаю, з яким обіцяв розібратися ще під час передвиборної гонки, але і для союзників в Європі. Через таку обширної географії загроз інвестори, знову ж таки, не стали грати на торговельну війну всерйоз, вирішивши, що це лише жорсткий елемент в переговорах. Така собі яструбина позиція, покликана змусити другу сторону погодитися на поступки. Пройшов ряд переговорів, Трамп всім потиснув руки, а прем'єра Канади навіть назвав своїм другом. І через пару тижнів ввів суцільні тарифи на метали, а щодо КНР - і додатковий пакет мит на товари загальною вартістю в $ 50 млрд.

Що далі? По-перше, США ведуть розслідування відповідно до статті 232 з питання обмежень імпорту автомобілів з міркувань національної безпеки. Зазвичай такі розгляди тривають близько року, але так як в листопаді в Сполучених Штатах відбудуться вибори до Конгресу, то процедура може пройти і швидше. Це буде ще один суцільний удар по всім торговим партнерам, включаючи Європу. Ми припускаємо, що в тому чи іншому вигляді такі обмеження будуть введені.

По-друге, як і раніше йде перегляд Північно-американської угоди про вільну торгівлю. Трамп може скільки завгодно тиснути руку Трюдо, але як тільки він перетинає кордон, дружба припиняється. Не виключено, що дія договору буде призупинено до його поновлення. І по-третє, але не в останніх, адміністрація президента США вже підняла питання обмеження інвестицій в деякі сектори. Ось це вже зовсім революційний хід, і якщо такі рішення будуть прийняті, то наслідки для ринків будуть набагато серйозніші, ніж будь-які коливання, які відбуваються досі на тлі торгових розглядів.

Перш ніж перейти власне до аналізу впливу цих ризиків на ринок, додамо ще один штрих до портрета. У вересні спеціальний прокурор Мюллер повинен підвести підсумки розслідування у відношенні президента. І якщо аргументів для звинувачення буде недостатньо, адміністрація розіграється по повній. Власне, ми переконані, що все осінні тренди визначаться саме в цей момент: чи стане зрозуміло, чи скасовується питання імпічменту Трампу повністю.

З точки зору інвесторів все це, очевидно, створює невизначеність. А невизначеність на мові фінансів називається волатильністю. Рівень цінових коливань в останні місяці залишається значно вище позначок 2017 року, і, ймовірно, залишиться там як мінімум до вересня. При цьому ніяких принципових змін в липні-серпні ми не очікуємо: потрібна ясність на політичному фронті, якій до осені не з'явиться.

Долар в другому кварталі зумів непогано зміцнитися через спішного підвищення ставок ФРС і сильної економічної динаміки в США. Складається таке відчуття, що згубним торгова політика американського керівництва не шкодить реальному сектору країни, і це вигідно відрізняє ситуацію в Штатах від решти світу. У Європі та Китаї економічне зростання вже значно сповільнилося, і розмови про підвищення ставок затихли. Більш того, ЄЦБ оголосив про те, що закінчить згортати QE тільки в 2019 році, а Народний Банк Китаю взагалі пішов на пом'якшення політики і знизив норму резервних вимог.

Ми як і раніше не бачимо в цій ситуації особливої драми. Так, економіка в Сполучених Штатах виявилася щодо сильної, тобто не сповільнилася в тій же мірі, в якій це очікувалося. У Європі та Азії, навпаки, все відбулося рівно за предполагемого сценарієм: темпи зростання впали. Але в попередніх публікаціях ми вже говорили про те, що це просто нормалізація зростання після досягнення нестійкий високих рівнів (див., Наприклад, огляд за травень). Далі ключове питання в тому, синхронізується чи загальна динаміка у світовій економіці або США залишаться єдиною швидкозростаючою країною. Відповідно до нашого аналізу, повинен реалізуватися перший варіант, тобто розбіжність в першому півріччі було тимчасовим.

У такому випадку і зміцнення долара останніх місяців теж має поступово зійти нанівець. До вересня основні пари, швидше за все, залишаться поблизу поточних рівнів, і будуть лише демонструвати підвищену внутріденну волатильність. Драйверів для серйозної зміни котирувань поки немає, проте не варто забувати ще про двох ризики, згаданих на самому початку: Італія та Китай.

Італійську ситуацію ми вже вичерпно розбирали. У Римі літо, спека, затишшя, і ніяких нових рішень до осені ми вже не почуємо. А ось до вересня повинні з'являтися перші проекти бюджету нового уряду, і увагу до них буде виключно пильним. Будь прорахунок і жадібність у витратах можуть спровокувати нові продажу суверенних облігацій Італії. Більш того, рейтингові агентства теж дають зрозуміти, що можуть прийняти самі різні рішення, аж до позбавлення країни інвестиційного рейтингу. Це сценарій з розряду нічних кошмарів, і, швидше за все, в реальності його ніхто не допустить. Однак зовсім виключити такий розвиток подій, звичайно, не можна. І паритет для євро тоді був би цілком адекватною оцінкою (хоча, повторимося, ми на це не граємо).

А ось питання Китаю - набагато більш реальна загроза. Уже в кінці червня відновилося сильний тиск на юань. Інвестори усвідомлюють, що американська адміністрація може обмежити інвестиції в будь-який момент, і тепер уже не виключають цього, «наївшись» трамповской політики. Ситуація ускладнюється тим, що всередині країни сформувався величезний кредитний міхур, у якого свій поріг міцності. КНР успішно подолала першу хвилю відтоку коштів з ринків, що розвиваються, але заплатила за це більше трильйона доларів з резервів. Повторні експерименти такого роду мають набагато менше зрозумілі наслідки, і частина гравців продають юань заздалегідь, просто про всяк випадок

Далі по ланцюжку виникає тиск на всі валюти країн, що розвиваються. Ринок також пам'ятає останні кризи в Туреччині та Аргентині, що не додає оптимізму. ЕМ потрапляє під тиск по всьому спектру. Читач може бути добре знайомий з цим феноменом, наприклад, по динаміці рубля: незважаючи на котирування нафти в районі $ 75 за барель, російська валюта продовжує падати. Те ж, до речі, відбувається з норвезької кроною, мексиканським песо і навіть канадським доларом, хоча останній до країнам, що розвиваються відношення не має (але так само страждає від ризиків, пов'язаних з діями американської адміністрації). Весь цей клас інструментів в найближчі місяці напевно залишиться під тиском. А якщо Трамп введе інвестиційні обмеження щодо Китаю, валюти ЕМ потраплять під хвилю жорстких розпродажів.

Довгостроковим інвесторам при цьому слід пам'ятати про значне послаблення структурних позицій долара. Торгові війни не приведуть до зцілення платіжного балансу, але тільки розхитають його малопередбачуваних чином. А податкова реформа на тлі бурхливо зростаючої економіки фактично позбавляє уряд можливості ефективно розбиратися з майбутньою рецесією, яка рано чи пізно настане. Ми вкрай обережно ставимося до ідеї покупки долара проти валют G10 і бачимо можливість тримати такі позиції тільки вкрай спекулятивно. Лонг в доларі проти валют ЕМ виглядає набагато логічніше, але і тут ми будь-яким вранці можемо прокинутися в абсолютно новій реальності.

EURUSD: рух вниз призупинилося, попереду консолідація при високій волатильності.

Ми купуємо EURUSD по 1.1505 з метою 1.183, stop- loss на 1.143, далі «перевернемося» з метою 1.119 і стопом на 1.192.

Рух євро-долара вниз, швидше за все, ще не завершено. Судячи з цінової зображенні, висока ймовірність ще однієї хвилі вниз, з цілями в районі 1.12 (і трохи нижче). Спекулятивно грати на це, однак, передчасно. Це в першу чергу мета для довгих грошей, які можуть терпляче тримати шорт в EURUSD. І якщо вже намагатися вскочити в цей поїзд, то в районі в 1.185-1.19, з досить вузьким стопом.

Подібний погляд збігається і з фундаментальної ситуацією. Як вже обговорювалося вище, в найближчі два місяці подієвий потік по календарю недостатньо щільний, щоб виштовхнути EURUSD з поточних діапазонів (хоча хто його знає, що там Трамп завтра вранці напише в Твіттері). Короткостроково найбільш вірогідним сценарієм є галасливий і невиразний зростання євро до позначок трохи вище 1.18. Тактично ми вважаємо за краще невеликими обсягами викуповувати просідання, яких буде достатньо багато - спасибі збільшення волатильності.

USDCAD: недооцінка канадця досягла критичної точки.

Ми продаємо USDCAD по 1.32 з цілями 1.27 / 1.212 / 1.166, stop- loss на 1.3425.

Факт радикальної недооцінки канадського долара неодноразово звертав на себе увагу. Навіть на тлі уповільнення темпів зростання, Банк Канади планує підвищити ставки в цьому році тричі, тобто посилює політику майже з тією ж швидкістю, що і ФРС. Ціни на нафту залишаються в районі 80 долар за барель, а поточне котирування канадця відповідає вартості бареля в $ 45-50.

Слабкість останніх місяців, звичайно, була спровокована значною мірою політичними факторами, і, в першу чергу, погрозами Дональда Трампа. Він як і раніше хоче переглянути договір NAFTA або взагалі вийти з нього. Однак до теперішнього часу ринок уже зрозумів, що все страшилки президента можуть стати реальністю, і в значній мірі дисконтував навіть поганий результат. Негативні сюрпризи далі навряд чи зможуть мати серйозний тиск на CAD, а ось позитивні здатні спровокувати непропорціоально велике зміцнення валюти.

З технічної точки зору, ситуація для короткої позиції в USDCAD теж дуже вдала. Пара протестувала опір на 1.34 і потужно від нього відійшла. Найближчою метою виступає рівень 1.29, а потім 1.274. Ми плануємо закрити 2/3 короткої позиції на цих відмітках. Варто, однак, відзначити, що на довгостроковому графіку все ще зберігається мета в 1.16, і її ніхто не відміняв. Залежно від розвитку подій навколо NAFTA, а також в цілому динаміки USD, може бути доцільним зберегти невелику частку позиції з таким амбіційним Тейку.

AUDJPY: точка входу досягнута, цілі все ще попереду.

Ми тримаємо шорт в AUDJPY c метою 75.7, посуваємо stop- loss до точки входу 84.3.

Австралієць до ієни рухається досить технічно. У червні відбулося корекційний рух до 84.5, де ми благополучно відкрили шорт в даному кросі. І ніщо не змушує нас переглядати озвучену мета на рівні трохи нижче 76. Всі проблеми, при цьому, лежать на стороні австралійської валюти. По-перше, Резервний Банк Австралії виявився в ситуації, коли просто не може підвищувати ставки через ситуацію на ринку нерухомості. Так що AUD потрапляє в число валют, які виявляться в аутсайдерах через зростання глобальних ставок.

По-друге, почалося серйозне зниження китайського юаня. USDCNY завершила місяць вище позначки 6.6, і динаміка цієї пари, зрозуміло, передасться по каналах платіжного балансу австралійського долара. КНР - основний торговий партнер країни, і будь-які проблеми в економіці Піднебесної прямо б'ють по Австралії. І, на завершення, досить впевнено себе почуває ієна на тлі загального відходу від ризиків. З технічної точки зору, крос не зміг з першої спроби взяти круглу позначку 80, і зараз проходить через деяку консолідацію. Відскоки, однак, не повинні бути сильними.

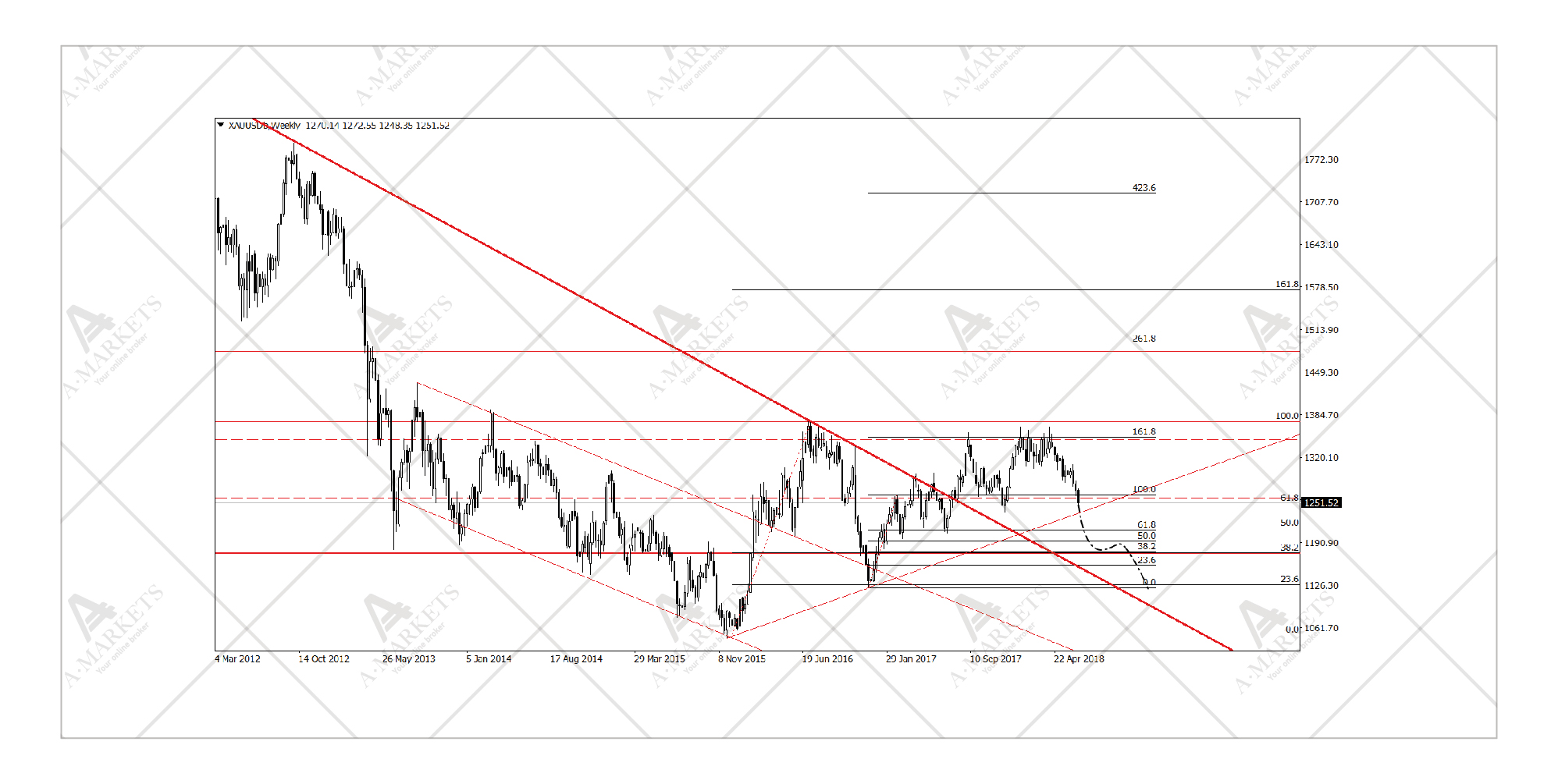

XAUUSD (Золото): несподівано виражена слабкість на тлі невиразного долара.

Ми продаємо XAUUSD по ринку з цілями 1226/1130, stop- loss на +1292.

Мабуть, головна новина червня з точки зору технічного аналізу - впевнене пробиття довгострокової підтримки в золоті. Залишається ще один останній рубіж в районі 1226-1236, однак рух цін вниз відбувається так впевнено і на таких хороших обсягах, що чіплятися за цей рівень довго, швидше за все, не вийде. У разі, якщо на ринок не повернеться загальна виражена слабкість долара - а ми цього не чекаємо, - дорогоцінні метали ризикують залишитися в аутсайдерах.

Технічно золото відкрило собі дорогу до старої мети трохи вище 1100 доларів за тройську унцію. Крім згаданої підтримки на 1230, є тільки проміжна зупинка в околицях 1190-1200. Інших значущих перешкод на шляху на південь немає. Фундаментально подібний сценарій підтримується прискоренням нормалізації монетарної політики в США та інших країнах. Золото - це актив, який не дає процентного доходу, і в умовах зростаючих ставок втрачає привабливість як, скажімо, альтернатива депозиту.

Ми також зберігаємо лонг в USDRUB, шорт в S & P500.

Завантажити в PDF форматі

Аналітичні огляди і коментарі до них відображають суб'єктивну думку авторів і не є рекомендацією до торгівлі. AMarkets не несе відповідальності за можливі збитки в разі використання матеріалів огляду.

Що далі?