- Є питання? Отримайте БЕЗКОШТОВНУ консультацію у фахівця! Замовити безкоштовну демонстрацію +38...

- Підсистема «Основних засобів» в програмі 1С: Бухгалтерія 8 призначена для ведення обліку по кожному...

- Облік життєвого циклу об'єктів основних засобів (далі ОС) можна розділити на два етапи:

- 1. Облік капітальних інвестицій в 1С

- Звертаємо увагу!

- Особливості бухгалтерського обліку в 1С

- Особливості податкового обліку в 1С: Бухгалтерія

- Важливо!

- Операції з капітальними інвестиціями

- У типовій конфігурації можливі наступні операції з капітальними інвестиціями:

- 2. Облік основних засобів та інших необоротних матеріальних активів

- Важливо!

- Важливо!

- Особливості бухгалтерського обліку

- Накопичення нарахованої амортизації відбувається в розрізі ОС на рахунках плану рахунків бухгалтерського...

- Особливості податкового обліку

- Згідно зі статтею 145 ПКУ необоротні активи поділяються на групи:

- Операції з основними засобами

- У типовій конфігурації можливі наступні операції з ОС:

Є питання? Отримайте БЕЗКОШТОВНУ консультацію у фахівця! Замовити безкоштовну демонстрацію +38 (0482) 34-33-23 або +38 (050) 392-87-55

+38 (097) 887-91-40 або +38 (044) 360-00-56

+38 (097) 887-91-40 або +38 (044) 360-00-56

З повним переліком програм і цінами на них можна ознайомитися тут.

Підсистема «Основних засобів» в програмі 1С: Бухгалтерія 8 призначена для ведення обліку по кожному об'єкту:

1. основних засобів (субрахунка 10 рахунку);

2. інших необоротних матеріальних активів (субрахунка 1111 та тисячі сто двадцять одна).

Облік життєвого циклу об'єктів основних засобів (далі ОС) можна розділити на два етапи:

1. До введення в експлуатацію - облік капітальних інвестицій на рахунку 15;

2. Після введення в експлуатацію - облік основних засобів та інших необоротних матеріальних активів на рахунках 10, 11.

1. Облік капітальних інвестицій в 1С

Для обліку капітальних інвестицій передбачено два варіанти і відповідно два терміни:

- обладнання - товарно-матеріальні цінності, які купуються з метою використання в якості основних засобів. Для обладнання ведеться складський облік, аналогічно запасам. Перелік обладнання зберігається в довіднику «Номенклатура» (див. Малюнок 1).

Малюнок 1 - довідник «Номенклатура»

- об'єкт будівництва - майбутній об'єкт основних засобів. На об'єкті будівництва накопичуються витрати на формування вартості основного засобу (виготовлення, монтаж, модернізацію необоротних активів). Перелік об'єктів будівництва зберігається в довіднику «Об'єкти будівництва» (див. Малюнок 2).

Елемент довідника містить реквізити «Найменування» і «Податкове призначення». Податкове призначення для об'єкта будівництва має збігатися з податковим призначенням майбутнього основного засобу і відповідати «цільовим» призначенням об'єкта, - у яких видах діяльності він буде використовуватися.

Малюнок 2 - довідник «Об'єкти будівництва» і регістр відомостей «Об'єкти будівництва організації»

У регістрі відомостей «Об'єкти будівництва організації» зберігається інформація про рахунки бухгалтерського обліку об'єктів будівництва (151, 1522, тисячу п'ятсот тридцять два, 235) і рахунках ПДВ, підставляється за умовчанням в документи.

Витрати на виготовлення і модернізацію необоротних активів накопичуються в розрізі статей витрат.

Звертаємо увагу!

Аналітика є зворотним, тобто, накопичення витрат проводиться в розрізі статей, а списання - загальною сумою.

Особливості бухгалтерського обліку в 1С

Складський кількісний облік обладнання в розрізі номенклатурних позицій і складів ведеться на рахунках плану рахунків бухгалтерського обліку:

- Одна тисяча п'ятсот двадцять один «Придбання основних засобів»;

- Одна тисяча п'ятсот тридцять одна «Придбання інших необоротних матеріальних активів».

Вибір рахунка обліку проводиться в момент оформлення операції придбання обладнання вручну або відповідно до значень за замовчуванням, зазначеними для об'єктів номенклатури в регістрі відомостей «Рахунки обліку номенклатури».

Облік витрат на формування вартості майбутніх об'єктів необоротних активів в розрізі об'єктів будівництва і статей витрат ведеться на рахунках плану рахунків бухгалтерського обліку:

- 151 «Капітальне будівництво»;

- 1522 «Виготовлення основних засобів»;

- Тисячі п'ятсот тридцять дві «Виготовлення інших необоротних матеріальних активів».

Вибір рахунка обліку об'єкта будівництва проводиться в момент оформлення операції купівлі чи списання на нього витрат - вручну або відповідно до значень за замовчуванням, зазначеними для об'єктів будівництва в регістрі відомостей «Об'єкти будівництва організацій».

Після введення в експлуатацію не має ніякого значення - чи був об'єкт ОС обладнанням або об'єктом будівництва.

Особливості податкового обліку в 1С: Бухгалтерія

Принципи податкового обліку капітальних інвестицій залежать від того, як передбачається використовувати необоротний актив:

- в негосподарської діяльності, тоді при оприбуткуванні встановлюється податкове призначення «необл. ПДВ, нехоз. ». Податкова вартість такого активу визначається нульовий. Надалі такий актив не буде амортизуватися в податковому обліку;

- якщо необоротний актив буде використовуватися у господарській діяльності, тоді при оприбуткуванні встановлюється податкове призначення в залежності від правил оподаткування ПДВ того виду діяльності, в якій він буде використовуватися. Можливими варіантами є діяльність, що обкладається ПДВ (ставки «20%» і «0%») або неоподатковувана (ставки «Без ПДВ» і «Не ПДВ»). Якщо ж актив використовується в обох видах діяльності, то використовується спеціальне податкове призначення «пропорції. обл. ПДВ ». Вибір податкового призначення визначає вартість активу (і в бухгалтерському обліку, і в податковому) в частині включення до вартість сум ПДВ. Але в будь-якому випадку такий актив після введення в експлуатацію підлягає податкової амортизації.

Формування податкової вартості об'єктів будівництва також визначається податковим призначенням. Але цей параметр встановлюється в довіднику для об'єкта в цілому. Отже, всі витрати, що накопичуються на об'єкті, повинні бути з таким самим податковим призначенням.

Важливо!

Податкове призначення ПДВ «Обл. ПДВ »вказує не тільки на податкове призначення активів і взаєморозрахунків з ПДВ, а й на податкове призначення доходів і витрат, з метою оподаткування податком на прибуток.

Згідно п.198.3 ст. 198 ПКУ, право на податковий кредит виникає при використанні основних фондів в оподатковуваних операціях у межах господарської діяльності.

Податкового призначенням ПДВ «необл. ПДВ, нехоз. »Відповідає тільки призначення витрат« Нехоз. д-сть ».

Будь-якому іншому податковому призначенням ПДВ ( «Обл. ПДВ», «необл. ПДВ», «пропорції. Обл. ПДВ») може відповідати будь-яке інше призначення доходів і витрат ( «Хоз. Д-сть», «Розпод», «Торг. д-сть (пат) »і т.д.).

Операції з капітальними інвестиціями

Для відображення в обліку операцій з обладнанням і об'єктами будівництва, до моменту прийняття до обліку (введення в експлуатацію), призначені документи підсистеми обліку запасів.

У типовій конфігурації можливі наступні операції з капітальними інвестиціями:

- Введення початкових залишків по обладнанню та об'єктам будівництва - обробка «Введення початкових залишків» по розділу «Капітальні інвестиції (рахунки 15 (крім 155))».

- Придбання обладнання з оприбуткуванням його на склад - документ «Надходження товарів і послуг» з видом операції «Обладнання»;

- Збільшення вартості партій обладнання:

- за рахунок послуг сторонніх організацій - документ «Надходження доп. витрат », закладка« Обладнання »;

- при покупці за межами митної території України, на вартість митних витрат, мита, акцизу - документ «ВМД по імпорту», закладка «розділи ВМД», закладка «Устаткування по розділу».

- Інвентаризація обладнання - документ «Інвентаризація товарів на складі» з видом операції «Товари»;

- Оприбуткування обладнання в результаті інвентаризації - документ «Оприбуткування товарів» з видом операції «Обладнання»;

- Зміна податкового призначення обладнання - документ «Зміна податкового призначення запасів» з видом операції «Обладнання»;

- Списання обладнання в разі недостачі або ліквідації - «Списання товарів» з видом операції «Обладнання»;

- Переміщення обладнання на інший склад або рахунок обліку - документ «Переміщення товарів» з видом операції «Обладнання»;

- Повернення обладнання постачальнику - документ «Повернення товарів постачальнику» з видом операції «Обладнання»;

- Продаж обладнання - документ «Реалізація товарів і послуг» з видом операції «Обладнання»;

- Купівля об'єкта будівництва - документ «Надходження товарів і послуг» з видом операції «Об'єкт будівництва»;

- Накопичення витрат на об'єкті будівництва:

- надходження послуг сторонніх контрагентів - документ «Надходження товарів і послуг» з видом операції «Купівля, комісія», закладка «Послуги» (рахунки 1522, тисячі п'ятсот тридцять два, аналітика: об'єкт будівництва, стаття витрат);

- списання обладнання або запасів на об'єкт будівництва - документ «Передача обладнання в монтаж» або документ «Вимога-накладна» (на закладці «Рахунки обліку витрат» вказуються рахунки: 1522, тисячі п'ятсот тридцять дві і аналітика: об'єкт будівництва, стаття витрат);

- накопичення власних витрат організації (витрат по амортизації, зарплати співробітників організації) на об'єкті будівництва. З прикладом відображення операції накопичення витрат по заробітній платі співробітників на об'єкті будівництва можна ознайомитись в статті «Збільшення вартості основних засобів на суму витрат по виплаті заробітної плати».

Відзначимо, що по об'єктах будівництва не передбачено окремого документообігу, як по обладнанню. Тобто їх не можна переміщати, списувати, продавати і т. Д. Тому якщо є необхідність здійснити з об'єктом будівництва будь-яку внутрігосподарську операцію, рекомендується списати його і оприбуткувати як обладнання. У разі реалізації, також можна ввести його в експлуатацію та реалізувати вже як ОС.

2. Облік основних засобів та інших необоротних матеріальних активів

Визнання і класифікація основних засобів

Основним засобом у типовій конфігурації вважається об'єкт, введений в експлуатацію. Саме при оформленні операції введення в експлуатацію визначаються всі параметри обліку основного засобу. Перелік об'єктів основних засобів та інших необоротних активів зберігається в довіднику «Основні засоби», а всі облікові параметри фіксуються в регістрах відомостей системою автоматично.

Важливо!

Основним принципом ведення обліку в підсистемі є пооб'єктний облік.

Кожне основний засіб (необоротний актив) враховується окремо, кожен актив реєструється як окремий елемент довідника «Основні засоби».

У довіднику «Основні засоби» зберігаються тільки загальні (паспортні) відомості про основний засіб, обов'язковим до заповнення при цьому є тільки найменування.

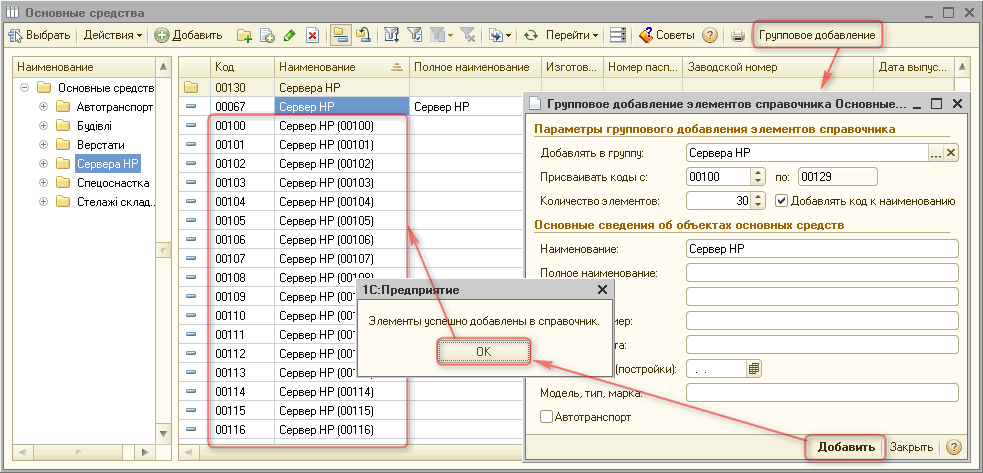

Щоб додати до довідник «Основні засоби» однотипних об'єктів основних засобів, що відрізняються тільки інвентарними номерами, призначена спеціальна форма, що викликається кнопкою «Групове додавання» в формі списку довідника. У формі групового додавання необхідно вказати:

- групу, в яку додаються нові елементи;

- код, з якого почнеться нумерація додаються елементів довідника;

- найменування елемента довідника.

Також в цій формі присутній спеціальний прапорець «Додавати код до назви». У разі, якщо прапор включений, при формуванні нових елементів до найменування буде додаватися їх код, тобто найменування буде виглядати, наступним чином: «Сервер НР (00100)». Така ідентифікація об'єктів дозволить в подальшому без праці розрізняти елементи з однаковими найменуваннями. У цій формі також можна заповнити інші відомості, загальні для додаються об'єктів (див. Малюнок 3):

Малюнок 3 - групове додавання елементів в довідник «Основні засоби»

Основна інформація про об'єкти основних засобів (параметри їх обліку) зберігається не в довіднику, а в регістрах відомостей. Ця інформація вноситься користувачем у формі документів введення в експлуатацію або введення залишків, а регістри відомостей заповнюються автоматично при проведенні документів. Деякі дані можуть бути змінені спеціальними документами підсистеми.

Важливо!

Інформація про рахунки обліку необоротних активів та приладдя до податкової групі визначається тільки при введенні в експлуатацію основного засобу. Зумовленого документа для зміни рахунку обліку основних засобів не передбачено, тому передбачається, що даний параметр обліку протягом усього життєвого циклу основного засобу мінятися не буде.

Аналітичний облік необоротних активів ведеться за матеріально-відповідальними особами (МВО) і підрозділам, за якими основні засоби закріплені. Однак для цілей бухгалтерського обліку ця інформація не фіксується в проводках, а зберігається в регістрі відомостей «Місцезнаходження ОЗ (бухгалтерський облік)». По підрозділах і МОЛ можливий відбір в звітах «Інвентарна книга ОС», «Відомість по амортизації ОС» і т.д.

Особливості бухгалтерського обліку

Для ведення пооб'єктного обліку основних засобів та інших необоротних матеріальних активів використовуються рахунки плану рахунків бухгалтерського обліку:

- все субрахунку рахунку 10 «Основні засоби»;

- субрахунку рахунку 11 «Інші необоротні матеріальні активи» (далі Інші НМА), за винятком субрахунків: 1112 «Бібліотечні фонди (кількісно)» і 1122 «Малоцінні необоротні матеріальні активи (кількісно)».

Більш докладно про варіанти обліку малоцінних активів можна ознайомитися в статті «Пооб'єктний і кількісний облік малоцінних активів».

Накопичення нарахованої амортизації відбувається в розрізі ОС на рахунках плану рахунків бухгалтерського обліку:

- 131 «Знос основних засобів»;

- 1321 «Знос інших необоротних матеріальних активів (по кожному об'єкту)».

Вибір рахунка обліку об'єкта і зносу здійснюється при оформленні операції введення в експлуатацію і фіксується системою в довідковому регістрі відомостей. При подальшій роботі з основним засобом рахунок обліку в документах не вказується, а визначається автоматично.

Метод нарахування амортизації задається для кожного основного засобу. Залежно від обраного рахунки бухгалтерського обліку змінюється набір можливих методів нарахування амортизації. Можливі такі методи нарахування амортизації:

- Для основних засобів (рахунок обліку 10):

- «Прямолінійний»;

- «Виробничий» (пропорційно обсягу продукції);

- «Зменшення залишку»;

- «Прискореного зменшення залишку»;

- «Кумулятивний» (за сумою чисел років);

- Для інших необоротних матеріальних активів:

- рахунки обліку 1111, тисяча сто двадцять один:

- «Прямолінійний»;

- «Виробничий»;

- «100» - 100% в перший місяць експлуатації;

- «50/50» - 50% в перший місяць експлуатації, 50% при списанні;

- рахунки обліку 113 - 117:

- «Прямолінійний»;

- «Виробничий».

- рахунки обліку 1111, тисяча сто двадцять один:

Паралельно з балансовим обліком, ведеться позабалансовий облік накопиченої амортизації на рахунку плану рахунків бухгалтерського обліку - 09 «Амортизаційні відрахування». Аналітичний облік на рахунку ведеться в розрізі видів використання амортизації, накопичення сум проводиться автоматично з порожнім значенням аналітики, розподіл сум при використанні робиться користувачем за допомогою ручних операцій.

У бухгалтерському обліку амортизація (якщо не вказується, що амортизацію нараховувати не потрібно) починає нараховуватися з місяця, наступного за місяцем, в якому основні засоби були введені в експлуатацію.

Особливості податкового обліку

Згідно з визначенням, даним в п.14.1.138 статті 14 ПКУ «основні засоби - матеріальні активи (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), які призначені платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з ф изические або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) ».

Оскільки П (С) БО 7 не встановлює ніякої вартісної межі між ОС і іншими НМА, але допускає установку такої межі за бажанням підприємства, то часто в бухгалтерському обліку встановлюють кордон, відповідно до податкового законодавства. У типовому рішенні така межа не встановлюється і не контролюється.

Користувач сам в момент введення в експлуатацію класифікує об'єкт, як ОС або як інший НМА.

Податковий облік основних засобів ведеться на тих самих рахунках плану рахунків, що і бухгалтерський облік. Тобто, паралельно ведуться бухгалтерська і податкова вартість, бухгалтерський і податковий знос. Метод амортизації в податковому обліку приймається такий же, як і в бухгалтерському обліку. Відрізнятися можуть лише терміни використання і ліквідаційна вартість.

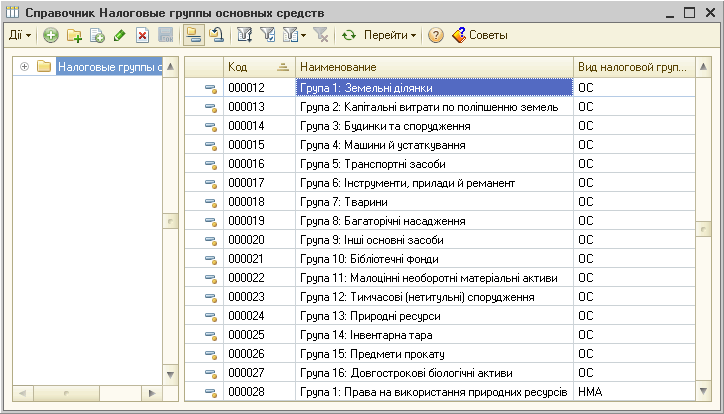

Згідно зі статтею 145 ПКУ необоротні активи поділяються на групи:

- Основні засоби та інші необоротні матеріальні активи - 16 груп,

- Нематеріальні активи - 6 груп.

Перелік податкових груп знаходиться в довіднику «Податкові групи основних засобів» (див. Малюнок 4). Довідник заповнений зумовленими елементами і не вимагає ручного втручання.

Малюнок 4 - довідник «Податкові групи основних засобів»

У загальному випадку, в податковому обліку застосовуються всі ті ж методи, що визначені для бухгалтерського обліку стандартами П (С) БО 7. Але в деяких випадках накладаються обмеження на відповідність груп і застосовуваних методів амортизації. Наприклад, для 10 і 11 груп (малоцінні необоротні матеріальні активи і бібліотечні фонди) дозволені тільки методи «50% -50%» та «100%».

Звітність по податкової амортізації формується в розрізі груп необоротних активів (НА) и характером їх использование, тобто до складу яких витрат включена амортизація (адміністративних, збутових і т.д.). Саме тому амортизація активів різного характеру повинна накопичуватися за різними статтями витрат. Таким же чином формується звітність про витрати на поліпшення та ремонти НА - за характером використання активів.

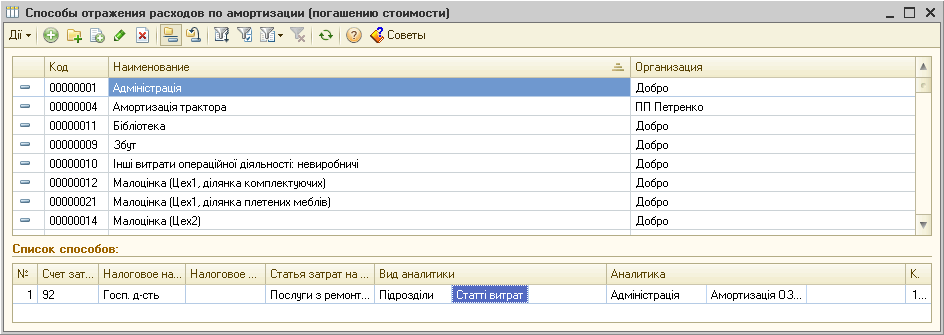

У складі витрат накопичена амортизація об'єктів ОЗ відображається в залежності від обраного способу відображення витрат по амортизації (в момент прийняття до обліку ОС). Перелік способів відображення амортизації зберігається в довіднику «Способи відображення витрат по амортизації», в якому задані шаблони проводок по нарахуванню амортизації для ОС, МНА, НМА (див. Малюнок 5).

Малюнок 5 - заповнений довідник «Способи відображення витрат по амортизації»

Операції з основними засобами

Для аналізу всіх подій, які відбувалися з основними засобами, в конфігурації ведеться облік подій.

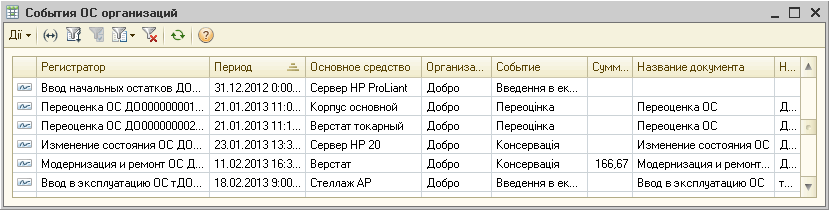

Наприклад, переклад на консервацію, поточний ремонт. Події, що відбулися з основним засобом, вказуються у всіх документах з обліку основних засобів та записуються в періодичний регістр відомостей «Події ОЗ організацій» (див. Малюнок 6).

Малюнок 6 - регістр відомостей «Події ОС організації»

Перелік подій, які можуть відбуватися з основними засобами підприємства, зберігається в довіднику «Події з основними засобами». Склад довідника визначається користувачем, але кожна подія класифікується за визначеним видам.

Для відображення в обліку будь-яких операцій за участю об'єктів основних засобів призначені документи підсистеми обліку ОС.

У типовій конфігурації можливі наступні операції з ОС:

- Прийняття до обліку обладнання в якості ОС - документ «Введення в експлуатацію ОС» з видом операції «Обладнання»;

- Прийняття до обліку об'єкта будівництва в якості ОС - документ «Введення в експлуатацію ОС» з видом операції «Об'єкт будівництва»;

- Введення початкових залишків по ОС - обробка «Введення початкових залишків» по розділу «Основні засоби (рахунки 10, 11, 13, 286)»;

- Нарахування амортизації - документ «Закриття місяця» з встановленим прапором «Нарахування амортизації ОС»;

- Події з ОС впливають на нарахування амортизації - документ «Зміна стану ОС»;

- Збільшення вартості або ремонт ОС - документ «Модернізація і ремонт ОС»;

- Зміна відомостей про ОС (строк корисного використання (БУ) і (НУ), ліквідаційна вартість, обсяг продукції (робіт), спосіб нарахування амортизації) - документ «Зміна параметрів нарахування амортизації ОС»;

- Зміна податкового призначення ОС - документ «Зміна податкового призначення ОС»;

- Зміна способу відображення нарахованої амортизації в складі витрат - документ «Зміна способів відображення витрат по амортизації ОС»;

- Дооцінка / уцінка ОЗ в бухгалтерському обліку у зв'язку зі зміною ринкової вартості або зменшенням і відновленням корисності - документ «Переоцінка ОС»;

- Переміщення ОС в інший підрозділ і / або іншому МОЛ - документ «Переміщення ОС»;

- Інвентаризація ОС - документ «Інвентаризація ОС»;

- Продаж ОС:

- якщо рішення про продаж і сама операція продажу відбуваються в одному місяці, оформляється документ «Передача ОС»;

- якщо операція продажу вимагає часу на оформлення, пошук покупця і відіб'ється в іншому періоді, операція продажу оформляється в два етапи:

- o документ «Підготовка до передачі ОС» - донарахування амортизації, списання амортизаційних нарахувань і балансової вартості;

- o документ «Передача ОС» з посиланням на документ підготовки.

- Списання ОС в зв'язку з моральним або фізичним зносом, а також в разі ліквідації - документ «Списання ОС».

Замовити безкоштовно демонстрацію

Є питання?