- визначення

- Нормативна база

- Регулювання з боку держави

- З працівниками

- без працівників

- зразок заповнення

- Як бути при ліквідації?

- Якщо ТОВ зареєстровано недавно

- Форми статистичної звітності

Організації на спецрежим отримують можливість звітувати до уповноважених органів рідше, та й перелік документів не такий лякаючий, як при ОСНО.

Яка бухгалтерська і податкова звітність ТОВ на ССО в 2019 році?

Для початку з'ясуємо, які умови і порядок застосування ССО діє, на які нормативні акти варто посилатися при підготовці документації.

визначення

Спрощена система оподаткування - режим, який використовується підприємствами малого і середнього бізнесу. Спрямований на полегшення ведення бухгалтерського та податкового обліку.

Перехід на ССО здійснюється фірмою на добровільних засадах, якщо дотримано ряд умов, прописаних в законодавстві РФ.

Нормативна база

При підготовці звітності юридичною особою на ССО і надання її в уповноважені органи варто орієнтуватися на такі нормативні акти:

- Частина 2 НК РФ - Закон № 117-ФЗ від 5 серпня 2000 року (в редакції від 8 березня 2019 роки) .

- Ст. 346.23 НК (Зміни вступають в силу з початку квітня 2019 року).

- Наказ ФНС РФ № ММВ-7-3 / 352 @ від 4 липня 2019 року .

Регулювання з боку держави

Застосування ССО здійснюється відповідно до главою 26 частиною 2 НК . Перейти на спрощенку можна, подавши повідомлення до податкових структури.

ТОВ на ССО не повинні сплачувати:

- податок на прибуток;

- на майно;

- соціальні податки.

Замість таких податкових зборів необхідно обчислювати і сплачувати єдиний податок. Список осіб, які не мають можливості застосовувати спрощену систему, міститься в ст. 346 п. 1. НК .

Умови для переходу і правила використання спецрежиму, які має дотримуватися підприємство, описані в ст. 346.1 НК.

ТОВ має можливість вибрати один з об'єктів оподаткування - «доходи» або «доходи, зменшені на витрати». Компанія не може переходити на інший об'єкт або змінювати режим протягом року.

Це можливо тільки з початку нового податкового періоду. повідомлення про це подається не пізніше 31 грудня поточного року.

Про свою діяльність організація повинна звітувати до Податкової інспекції і державні фонди.

Звітність за 2019 рік здається в такі терміни:

Адміністрація організації зобов'язана затвердити порядок ведення бухобліку, вибрати методи проведення розрахунків і види документів.

У звітності повинні бути дані про операції, які проводилися в податковому періоді - про дохід, збитки, виплати зарплати, витрати і т. Д.

З працівниками

Якщо на підприємстві числяться працівники, то в Федеральну податкову службу потрібно буде здати такі документи:

- Податкова декларація за спрощеним режимом (річна звітність).

- Дані про середньооблікової чисельності працівників.

- Компанія зобов'язана вести Книгу доходів і витрат. Дозволяється заповнювати такий документ вручну або в електронному форматі. Надавати його в податкову з 2013 р не потрібно. Але книгу можуть зажадати перевіряючі органи.

- Довідка за формою 2-ПДФО в двох примірниках, щоб відзвітувати по прибутку свого персоналу.

- Декларація по земельному і транспортному податку за звітний період.

Бухоблік організаціями зі статусом юридичної особи ведеться в повному обсязі. Фінансові звіти включають:

- Бухгалтерський баланс .

- Документацію про прибутки та збитки .

У ПФ Росії звітність ТОВ за квартал буде такою: РСВ-1, СЗВ 6-1 , СЗВ 6-2 , АДВ-6-2 , СЗВ 6-3, АДВ 6-4. У ФСС здають 4-ФСС. Довідки з бухобліку подають один раз на рік.

Важливий нюанс - якщо компанія укладала валютні операції, то в річний документації не потрібно буде робити перерахунки коштів за курсом рубля на поточний момент.

У документах повинні зазначатися тільки ті дані, які були актуальними в день проведення фінансової операції.

без працівників

Навіть в тому випадку, коли підприємство не має найманого персоналу, документообіг здійснюється, тільки здаються нульові звіти.

ТОВ без працівників - це значить, що на підприємстві немає оформлених співробітників, тобто не використовується праця фізичних осіб. В такому випадку в звіті про середньооблікової чисельності потрібно буде вказати «0».

Кількість документації, яку керівник повинен подати до уповноважених органів мінімальне.

Квартальна звітність в ПФ РФ і ФСС не здається. Але ось декларацію, Книгу доходів і витрат юридична особа повинна буде готувати.

зразок заповнення

Фірми можуть здавати звіти, використовуючи спрощені форми, які вказані в Додатку № 5 ( Наказ Міністерства фінансів від 2.07.2010 року № 66н ).

Наведемо приклад складання бухгалтерської звітності ТОВ на ССО в 2019 році з покроковою інструкцією.

Спочатку заповнюють шапку документа. вписують:

- найменування організації;

- вид проведення господарських операцій;

- вид власності;

- організаційну правову форму.

Баланс можна складати в тис. І млн. Рублів. Система спрощеного балансу не містить розділи і пункти, які є в стандартній формі - 5 пунктів для відображення активу і 6 - для пасиву.

Значення наводяться за 3 роки, визначаються на кінець податкового періоду. Перше значення активу по балансу - рядок 1150 для відображення необоротних активів матеріального плану.

Варто списати дані про залишкову суму ОС, про незакінчених капітальних вкладеннях в ОС. Наступна графа повинна містити дані про необоротних активах нематеріального, фінансового плану.

Містить відомості про результати дослідження та розробок, пошукових активах, вкладеннях прибутку і матеріальних цінностей, відкладених податкових активах і т. Д.

Цей пункт може об'єднати дані з рядків: 1110 - 1140, 1160, 1180 - 1190. Укрупнені рядки балансу повинні включати коди з найбільшою питомою вагою.

Наприклад, якщо в рядку за активами нематеріальне і фінансового характеру більше нематеріальних активів, то ставлять код 1110, якщо суми результатів дослідження та розробок - 1120.

Далі заповнюємо графу, де вказують запас, грошові кошти та еквіваленти. Найменування і коди будуть відповідати пунктам 1210 і 1250 звичайної форми.

У графі з фінансових та інших оборотних активів - оборотні види активів, крім запасу, грошей і еквівалентів.

Тут відображаються борги покупця за дебетом, розмір податку на додану вартість по придбаним цінностям, фінанси і короткочасні вкладення (термін сплати до 1 року), інші оборотні активи фірми.

Цьому рядку може присвоюватися код 1220 - 1240, 1260. Графа по балансу (1600) містить суми всіх статей по активу.

Пасив має 6 рядків:

1-я Для відображення капіталу і резервів. Вписують сукупність даних, які вказані в 3 розділі стандартної форми 2-я і 3-я Дані за довгостроковими зобов'язаннями. Рядок 1410 - дані про кредит і позику, якщо терміни погашення до 1 року, 1450 - за довгостроковими зобов'язаннями (понад рік) 4-я (1510) Інформація про короткострокових позикових коштах 5-я (1520) Про кредиторської заборгованості 6-я (1150 ) Інформація про інші короткочасних зобов'язання

Рядок 1700 повинна містити підсумкові суми по всіх статтях пасиву. При необхідності пояснити дані балансу (коли без цього немає можливості оцінювати фінансовий стан) і звітів про фінансові результати, складають Пояснення.

Це можуть бути:

- дані про облікову політику , Без яких не можна пояснити порядок формування інформації бух.баланса;

- інформація про важливі факти діяльності, які не описані в звіті (про дивіденди, вклади в статутний капітал і т. п.).

Наприклад, на 31.12 фірма «Альфа» сформувала такі показники (зазначимо рядки, по яких є дані):

Фото: дані балансу

Спрощений баланс буде таким:

Фото: Бухгалтерський баланс

Якщо підприємство не вело протягом податкового періоду діяльність або не має прибутку, зобов'язання здавати звітність зберігається. ТОВ в такому випадку готує нульову звітність.

У всіх пунктах документів потрібно ставити прочерки, суми податків і зборів не будуть вказуватися.

Таблиця: нульова звітність для юридичних осіб на ССО

У бухгалтерських звітах деякі показники вказують навіть в тому випадку, якщо по факту не було жодної операції.

Наприклад, бухбаланс не здається з порожніми полями: вписують суму статутного капіталу і джерела його формування - фінанси, перерахування на розрахункові рахунки, матеріал, ОС. Відображають і фінансові результати минулого періоду за рахунком на початок нового року.

Як бути зі звітністю при закритті підприємства? Які терміни надання документації для нововиявлених організацій? - Такі питання виникають у багатьох. Що ж робити в таких ситуаціях?

Як бути при ліквідації?

При ліквідації ТОВ на ССО діють приблизно ті ж правила, як і при ліквідації інших фірм.

Для проведення процедури знадобиться підготувати пакет документації, в який входить:

- довідки про реєстрацію (свідоцтво, виписка з реєстру);

- статутна документація;

- повідомлення з ФСС і ПФР;

- довідка про статистичні коди;

- друку компанії;

- посвідчення особи і ІПН засновницького складу, бухгалтера та представників комісії.

При прийнятті рішення про закриття фірми варто подати документацію до уповноважених органів. Для подання повідомлення відводиться термін в 30 днів (раніше було 5).

Далі керівництво юрособи повинне:

- довести до відома про ліквідацію персонал;

- провести інвентаризацію;

- пройти виїзну перевірку інспектором;

- погасити борги;

- скласти проміжний ліквідаційний баланс;

- повідомити статистичні структури і знятися з обліку;

- зняти фірму з обліку в фондах;

- закрити рахунки в банку, знищити печатку, передати документи в архів;

- закрити філії та підрозділи;

- скласти ліквідаційний баланс;

- уявити заключний пакет довідок в державні структури для ліквідації.

Довідки, які подає організація протягом 3 днів після прийняття рішення про закриття:

- Заява ( форма № Р15001 , Р15002 ).

- Рішення про ліквідацію .

- Необхідно уявити і зразок плану закриття.

На кінцевому етапі подаються такі форми звітності:

- ліквідаційний баланс .

- Довідка про підтвердження закриття.

- Форма № Р16001 .

- Випуск «Вісника» (копія), в якому обумовлено закриття ТОВ.

- Довідка з ПФ про те, що всі борги сплачено.

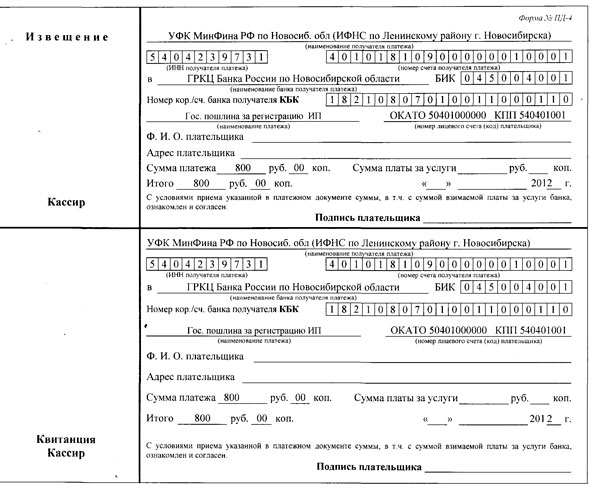

- Квитанція про сплату державного мита .

У ФНС здається декларація.

Фото: квитанція на сплату держмита при реєстрації ІП

Якщо ТОВ зареєстровано недавно

Підприємство, яке бажає застосовувати УСН, має протягом 30 днів після свого відкриття (варто вести відлік від дати взяття на облік) подати відповідне повідомлення в Податкову інспекцію ( пункт 2 ст. 346.13 НК ).

Якщо юридична особа порушить такі терміни, то права на використання спрощеного режиму у нього не буде (згідно Листа ФНС Росії від 21 вересня 2009 року № ШС-22-3 / 730 @ ).

Перейти на спецрежим в такому випадку компанія зможе відповідно до загальних правил - не раніше початку нового податкового періоду ( Лист 24 березня 2010 № 03 11 11/75 ).

Хоча буває, що при вирішенні питання про застосування спрощеної системи оподаткування в судовому порядку, представники судового органу стають на бік платника податків.

Аргумент - дата подачі повідомлення не є регламентованою і податкова не має права приймати рішення про дозвіл або відмову у використанні ССО.

Перший податковий період визначається з моменту постановки на облік і до кінця календарного року. При реєстрації фірми пізніше 1.12. податковий період буде визначено з моменту постановки на облік до закінчення наступного календарного року.

По страхових внесках платник податків новоствореної фірми повинен визначати податковий період з моменту постановки на облік до кінця року. І при цьому не має значення, зареєстровано фірму в січні або в кінці року.

Наприклад, якщо підприємство відкрилося 7 грудня 2019 р то звітувати потрібно за період 7 - 31 грудня 2019 року, а для зареєстрованого в березні (з початку) звітний період - 1 березня - 31 грудня.

Звіт про середньооблікової чисельності персоналу щойно створена організація повинна подати протягом 30 днів з моменту постановки на облік.

Форми статистичної звітності

Фірми, що працюють на ССО, також повинні подавати звіт за статистикою. Якщо підприємство відноситься до категорії суб'єктів малого бізнесу, то можна буде обмежитися 2 формами звітів.

Решта організації готують більше бланків і здають їх частіше.

Графік звітності ТОВ (таблиця)

ФормаХто подаєТерміни наданняЗакон

№ П-1 Компанії зі статусом юридичних осіб, якщо мають більше 15 працівників (в тому числі і тих, хто працює за сумісництвом і по договором цивільного-правового характеру ) До 4 числа наступного місяця після звітного Постанова Федеральної служби держстатистики від 27 липня 2004 № 34 № П-3 Ті ж До 28 числа після закінчення звітного місяця Постанова Росстату від 1 серпня 2005 № 54 № П-4 Організація зі статусом юрособи Одного разу на рік (на початку податкового періоду) Постанова Росстату № 46, затв. 9 червня 2007 р Додаток № 3 до П-1 Підприємствами, в штаті яких більше 15 працівників (в тому числі тих, хто працює за сумісництвом та цивільно-правовим договором, їх відокремленим підрозділом, що надає платні послуги громадянам або знає про надані послуги, і надає бланки суворої звітності) До 4 числа після закінчення звітного місяця (одночасно з П-1) Постанова Росстату від 22 червня 2007 року № 49 № 1-автотранс (термінова) Юрособа, яка займається пасажироперевезеннями в автобусі, фірми, які перевозять пасажирів за маршрутами, а також організатори перевезень 3 числа після звітного місяця Постанова від 28 липня 2006 року № 25 № П-5 (м)

№ П-2 Підприємство з середньостатистичною чисельністю не більше 15 осіб Перша форма - до 30 числа після закінчення звітного кварталу, друга - до 25 числа Постанови від 15 жовтня 2007 року № 77 , 16 березня 2007 року № 28 № 1-підприємство Підприємством за переліком, що встановлений регіональними структурами По закінченню року до 1.04 Постанова від 09 жовтня 2007 року № 74 № 14-МЕТ (лом) Організаціями, діяльність яких заснована на заготівлі та переробці металу, якщо є ліцензія По закінченню податкового року - до 25 січня Постанова від 01 серпня 2007 року № 60 № 12-Ф Юрособи, які не належать до суб'єктів малого бізнесу До кінця березня по закінченню податкового періоду Постанова від 01 серпня 2005 року № 54 № ПМ Мале підприємство з переліку, що встановлений регіональним Росстатом По закінченню звітного періоду - 29 числа Постанова від 15 жовтня 2007 року № 78 № ПМ-пром Мале підприємство, яке займається видобутком корисних копалин згідно з переліком регіонального представництва До 4 числа наступного місяця після звітного періоду Постанова від 15 жовтня 2007 року № 78

Якщо слідувати чітким інструкціям, то дотримуватися термінів здачі звітів до уповноважених органи не буде важко.

Будьте уважні при визначенні дати надання документації, і тоді не доведеться сплачувати штрафи за прострочення.

Яка бухгалтерська і податкова звітність ТОВ на ССО в 2019 році?Як бути зі звітністю при закритті підприємства?

Які терміни надання документації для нововиявлених організацій?

Що ж робити в таких ситуаціях?

Як бути при ліквідації?