- Критерії вибору карти з Кешбек на АЗС

- Рейтинг карт з cash back за Авто

- Tinkoff Drive

- Мультикарта від ВТБ

- Альфа-банк - cash back 10%

- Карта Лукойл - і знову Відкриття

- MasterCard Gold Package від Райффайзенбанк

- Росбанк - Автокарта 5%

- Карти з високим Кешбек за все

- Халва наливають 6% каші

- Користь від Хом'яка

- Всі відразу - 5% від баби Раї

- на Закінчення

Автомобіль не розкіш, а засіб пересування. І навіть якщо ви ставитеся до категорії людей, згодних з цим виразом, напевно не станете заперечувати, що на утримання автомобіля йти не мала частина власних доходів.

Спосіб зменшення витрат - це карти з Кешбек на категорію авто, АЗС та інші операції, пов'язані з автомобілем. Розраховуєтесь пластиком і повертаєте частину витраченого.

Навіть якщо у вас вже є подібна карта, раджу все одно ознайомитися з добіркою. Банки постійно покращують умови з пластикових продуктів, що дають cash back на авто і супутні витрати. Карта, отримана 2-3 роки тому, що є на той період часу кращою пропозицією на ринку, сьогодні може бути в кращому випадку середнячком.

Критерії вибору карти з Кешбек на АЗС

З чого почати? Або як вибрати оптимальний пластик, який підходить саме вам?

Зазвичай більшість звертають увагу на відсоток наданого повернення. Частка істини в цьому є. Але ....

Крім цього параметра, карта може мати різні особливостями, обмеженнями і виключеннями. В результаті може вийти так, що обраний пластик з максимально обіцяним Кешбек на ринку, буде програвати в плані «вигідності» іншим картками, зі скромними показниками.

На що звернути увагу.

Розмір Кешбек. Головне призначення карти - це високий розмір Кешбек на потрібні нам категорії. В даному випадку «Авто». Банки пропонують повертати від скромних 2-3% до 10% від суми операції.

Місячний ліміт. Банки вводять максимальний граничний розмір суми, що підлягає за місяць у вигляді cash back. Це може бути як 1-2 тисячі рублів, так і десятки тисяч. Обмеження може обернутися збитками для власників карт. Звичайно не в прямому сенсі, а в якості недоотриманого прибутку.

Наприклад, по карті з 10% поверненням і лімітом в 2 тисячі за місяць - можна «вигідно» витрачати 20 тисяч рублів. Все що понад цієї суми, що не буде винагороджуватися банком. Для кого-то цього буде достатньо. А для інших автовласників обернеться втратою винагороди при істотних витратах.

Гроші або бали. Ідеальна карта повертає власнику саме живі гроші. Деякі можуть нараховувати фантики (бали, бонуси, милі і інші). Які можна компенсувати майбутні покупки. Але іноді, для цього необхідно накопичити їх певний період часу. У підсумку, власник не може в повній мірі кожен місяць відчувати повернення коштів за покупки.

Платне або безоплатне. Карта без річного обслуговування і Кешбек звичайно добре. Але зазвичай «найсмачніші» і підвищені ставки по поверненню в більшості тільки у платних карт.

Дебет або кредит. За кредитками банки наливають підвищений розмір каші. Природно маються на увазі карти з безвідсотковим періодом кредитування. Коли можна користуватися грошима банку протягом грейс-періоду, не сплачуючи банку ні копійки зверху, у вигляді відсотків.

І якщо ви вважаєте себе дисциплінованим клієнтом і не боїтеся порушити в майбутньому правила користування пластиком, то можна розглянути цей варіант. Витрачати позикові кошти, а власні пустити в оборот, наприклад тримати на витратно-поповнювати вклад. І додатково отримувати прибуток у вигляді відсотків, що нараховуються.

В іншому випадку, будь-який крок вправо-вліво (або стрибок на місці) буде розглядатися банком як порушення і каратися штрафними санкціями. У підсумку, кредитка може стати для вас золотий. В прямому сенсі. Вся отримана вигода від програми Кешбек випарується.

Надійність банку. Гроші лежать на карті не застраховані АСВ (агентство зі страхування вкладів). При виникненні проблем у кредитній організації - можна отримати ряд неприємностей. Тому краще обходити стороною дрібні і ненадійні банки, хоча і обіцяють за своїми картковими продуктами просто «казкові» умови.

Зручність зняття і поповнення. Карту має бути зручно поповнювати і знімати з неї готівку при необхідності. Потрібна широка мережа терміналів банку або його партнерів, де можна проводити необхідні операції без справляння плати.

Якщо ви дружите з мобільними і інтернет банками, то головне - це відсутність комісій за переклади (стягування і поповнення) по карті (cart2cart) з інших банків. У цьому випадку проблеми немає. Поповнюєте іншу карту в рідному банкоматі (наприклад, Сбербанк). А потім з неї стягуєте гроші на свою «авто-карту». І навпаки, при проблемі з наявністю потрібних банкоматів - проводите зворотну операцію.

Навіщо банки дають Кешбек - 7 головних причин

Рейтинг карт з cash back за Авто

На ринку карткових продуктів з поверненням частини витраченого на авто, звертається десятки карт. При всьому різноманітті вибору, справді вартісних програм не так і багато. В добірку потрапили тільки найцікавіші пропозиції, здатні дати хороший розмір винагороди. І користуються популярністю.

Tinkoff Drive

Карта з промовистою назвою.

Що пропонує Тінькофф по своїй АВТОКАРТИ.

Розмір Кешбек залежить від категорії витрат:

- оплата на АЗС - 10%;

- категорія автопослуги - 5% (автомийки, автосервіси, парковки і проїзд по платних дорогах);

- оплата штрафів ГИБДД - 5% (в інтернет-кабінеті банку).

Облік йде в балах. При накопиченні 2000 балів можна компенсувавши минулі покупки. Вибираєте операцію, за яку хочете отримати гроші. Списуються бонусні бали і на рахунок надходять живі гроші. Моментально.

Курс конвертації стандартний 1 бал - 1 рубль.

Але є невеликий нюанс. За компенсацію категорії АЗС - обмін відбувається за курсом 2: 3.

Наприклад, заправилися на 2000 тисячі рублів. При обміні на бали - на рахунок отримаєте 1333 рублями з копійками. Висновки робіть самі, на що краще міняти бали.

Ще парочка моментів про які потрібно обов'язково знати!

Максимальний місячний ліміт нараховуються балів за АЗС - 1 000. Тобто заправлятися по карті більш ніж на 10 тисяч рублів на місяць недоцільно.

По інших витрат можна «набити» до 10 000 балів (витрати до 200 тисяч в місяць).

Банк випускає два види пластика: дебетовий і кредитний.

Умови обслуговування (бальна система у них ідентична).

Різниця у вартості обслуговування і обмежень (відноситься до кредитці) на зняття готівки.

- вартість обслуговування: дебетова - 190 рублів на місяць (2 280 в рік). Кредитка - 990 рублів на рік.

- смс - 59 рублів (краще відразу відключити. Все необхідна інфа є в особистому кабінеті).

Коротко про кредитку:

- пільговий безпроцентний період - 55 днів;

- процентна ставка до 29% річних (якщо не укладетеся в грейс-період).

Природно, краще не потрапляти на штрафні санкції. І намагатися користуватися грошима безкоштовно в пільговий період.

То яку карту вибрати? З одного боку дебетовка в рази дорожче. З іншого, вибираючи кредитний пластик - ми ризикуємо потрапити на «лічильник». При порушенні терміну безкоштовного користування.

Я для себе вибрав кредитну .... але використовую її як дебетову. Переклав відразу потрібну суму понад кредитного ліміту. І голова не болить. Не потрібно стежити за все цим розрахунковими та платіжними періодами. Хоча до честі банку, коли я спочатку використовував кредитні кошти - він мене чесно заздалегідь попереджав (за кілька днів): Не забудь сплатити стільки-то грошей до такого-то числа ».

Замовити карту (як і всі інші продукти банку) можна залишивши заявку на офіційному сайті. Діє доставка до клієнта. Привезуть в будь-який зручний місце і час. Безкоштовно.

Додатково можна відразу трохи заробити.

перейшовши по засланні-запрошення банк по кредитній карті нарахує 1000 балів (відразу відіб'єте вартість річного обслуговування).

Потрібна дебетовка - вона тут . З бонусом 500 рублів.

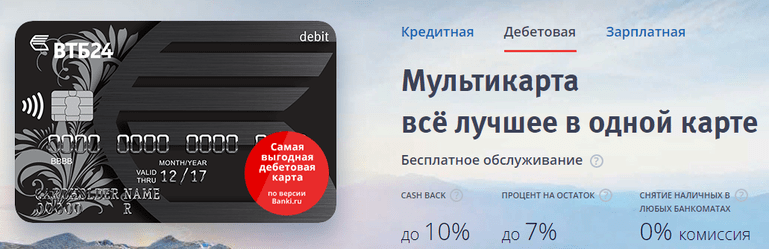

Мультикарта від ВТБ

Чудова пропозиція від надійного і найбільшого банку. Ми маємо не просто звичайний пластик, а універсальну карту, який кожен може налаштувати самостійно під свої потреби і характер витрат.

Можна підключити одну з опцій, що входять в комплект Мультикарти і отримувати підвищений Кешбек в обраній категорії.

Доступні опції на вибір:

- авто - до 10%;

- розваги і ресторани - до 10%;

- подорожі - до 4%;

- cash back на все - до 2%.

Ви самі можете змінювати опції раз на місяць. І отримувати Кешбек в потрібній категорії.

Випускається дебетова і кредитна карта. Умови по ним ідентичні. Крім того, що по кредитці діє 50-ти денний безвідсотковий період.

Вартість обслуговування становить 249 рублів на місяць.

Повністю безкоштовна, якщо виконується умова «15 тисяч рублів»:

- Місячні витрати.

- Залишок на рахунках в банку.

- Отримання заробітної плати.

Головне, щоб сума за місяць з будь-якого їх перерахованих вище пунктів була не меншою 15 000 рублів.

Мультикарта дає Кешбек до 10% в категорії «Авто». Повернення відбувається живими грошима, в наступному місяці.

Ставка повернення залежить від розміру витрат за місяць:

- до 15 тисяч - cash back складе - 2%;

- до 75 тисяч - 5%;

- понад 75 000 - 10%.

Обмеження на отримання винагороду - 4 тисячі рублів на місяць.

Важливо!

При операціях по карті до 5 тисяч на місяць - Кешбек НЕ зараховується.

Додатково!

Якщо підключено опції «Авто», за операції в інших категоріях Кешбек зарахований не буде.

Можна оформити до 5 додаткових карт безкоштовно. З єдиним рахунком. Це дасть можливість підсумувати всі скоєні операції і вийти на максимальний розмір одержуваного Кешбек.

На сайті є докладний огляд Мульткарти від ВТБ з усіма прихованими умовами і особливостями використання.

Альфа-банк - cash back 10%

Карта - ветеран на ринку авто-Кешбек. Пропозиція діє вже кілька років і до сих пір не втратило актуальності. Попит на пластик великий і банк постійно продовжує дію програми.

Основні умови.

Cash back:

- до 10% за заправки на АЗС (залежить від суми місячних витрат);

- до 5% в категорії ресторани і розваги;

- 1% від інших витрат.

Обслуговування карти - 100 рублів на місяць. При витратах понад 10 тисяч на місяць або сумарному залишку грошових коштів від 30 тисяч рублів - плата не стягується.

Розмір місячного ліміту на отримання Кешбек (мається на увазі загальна сума винагороди за всі покупки) обмежений 15 тисячами рублів. Але не більше 5 тисяч на одну категорію. При витратах більше 100 000 в місяць ліміт розширюється до 21 і 7 тисяч відповідно.

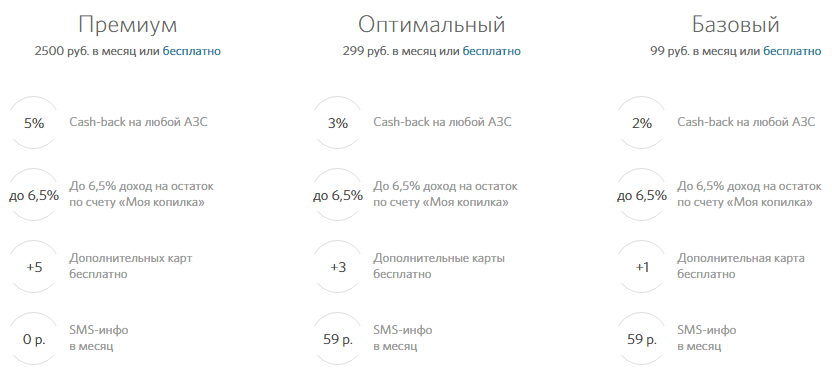

Автокарта - банк Відкриття

Дебетова карта дозволяє отримувати Кешбек за заправки, автомийки, прокат автомобілів, платні парковки і дороги.

Розмір винагороди варіюється від 2% до 5% в залежності від підключеного тарифу. Найдешевший обійдеться в 99 рублів на місяць.

По карті є відсоток на залишок, на власні кошти.

Можна звести плату за обслуговування до нуля, якщо виконувати будь-яку вимогу щодо обігу (в залежності від підключеного пакета).

Умови безкоштовності пакета:

Тариф «базовий»:

- Середньомісячний залишок на рахунках від 70 тисяч рублів + вчинення по карті мінімум однієї операції купівлі.

- Середньомісячний залишок від 50 тисяч + покупки за місяць на суму понад 10 тисяч.

- Покупки по карті від 20 тисяч рублів.

- Поповнення карти на 20 тисяч + 1 будь-яка покупка за місяць.

Тариф «Оптимальний»

- Залишок на рахунках - 300 тисяч + одна операція купівлі.

- 150 тисяч + 20 тисяч витрат.

- Покупки від 50 тисяч за місяць.

- Поповнення карти від 50 тисяч + 1 покупка.

Тариф «Преміум»

- Залишок - 1 мільйон + 1 покупка на будь-яку суму

- Залишок 600 тисяч + витрати від 50 тисяч.

- Поповнення від 200 тисяч + витрати по карті 50 тисяч.

Найпростіший спосіб, зробити карту безкоштовної - це зробити банк зарплатних і отримувати зп на карту. Можна звичайно поповнювати карту будь-яким зручним способом на необхідну мінімальну суму. У тарифах банках ясно прописано - джерело надходжень коштів не важливий.

Місячний ліміт на отримання Кешбек обмежений 3 000 рублів на місяць.

Важливо!

За операції, що не входять в категорію «авто», Кешбек на нараховується.

Карта Лукойл - і знову Відкриття

Кобрендові карта від Лукойл. Повернення йде балами. Один бал - один рубль.

Як і в попередньому випадку (Автокарта), потрібно підключити один з тарифів. Умови безкоштовності - ідентичні умови.

Залежно від підключеного тарифу (базовий, оптимум, преміум) отримуємо - на АЗС нараховується 1 бал за кожні 50 рублів. По інших витрат - 1 бал за 100/75/60 рублів.

Одержуваний розмір cash back по карті Лукойл - 2% і 1 / 1,33 / 1,66% відповідно.

Додатково.

Вітальний бонус за першу покупку по карті 200/300/600 балів.

MasterCard Gold Package від Райффайзенбанк

Пластик дає 5% Кешбек на АЗС. Місячне обмеження на отримання винагороди - 3 000 рублів.

Карта відкривається тільки при підключенні пакета «Золотий». Пакет коштує 500 рублів на місяць. Або потрібно витрачати по карті щомісяця від 30 тисяч або мати на рахунках в банку від 300 000 рублей. Тоді плата не стягується.

Особливість. Банк може на свій розсуд змінити категорію надання cash back. Наприклад, до квітня 2016 року по цій карті діяла програма повернення на ресторани / бари / кафе.

Росбанк - Автокарта 5%

Росбанк дає можливість повертати:

- 5% за АЗС, мийку машин, паркування

- 1% за все інше.

З особливостей:

- відсоток на залишок - до 6,5% річних;

- річне обслуговування - 1 500 рублів;

- місячний ліміт на Кешбек - 5 000 рублів (на авто) і 7 000 загальний (включаючи категорію авто).

Кращі карти з Кешбек за продукти харчування

Карти з високим Кешбек за все

Не обов'язково мати картку з підвищеним поверненням за авто. Є «вигідні» карткові продукти, що дають гарну винагороду за вчинення будь-яких операцій з оплати товарів і послуг. І було правильно включити їх в наш рейтинг.

Можливо така універсальність буде більш цікавою, ніж володіти декількома картами (і сплачуючи за обслуговування), за одними отримуючи кашу за АЗС, а по іншим високий КБ за інші витрати. І постійно плутаючись і переганяючи гроші з однієї на іншу.

Халва наливають 6% каші

Карту можна використовувати не толька для безпроцентної розстрочки. Але і як звичайну дебетову. Внести власні кошти і здійснювати покупки. Попутно ще отримуючи непоганий розмір Кешбек.

Тут все залежить від того, партнерський це магазин чи ні. Природно за партнерів дають більше грошей. Набагато більше.

У партнерах банку кілька десятків АЗС і близько сотні автомагазинів. З цікавого продуктові супермаркети (Пятерочка, Перехрестя), провідні інтернет-магазини, майже всі відомі бренди і федеральні мережі.

Повний список є на офіційному сайті Халви.

Що пропонує Халва?

- випуск і обслуговування карти - нуль рублів;

- щоденний відсоток на залишок - 7,5% річних;

- Кешбек 6% у партнерів і 2% в інших магазинах (якщо розплачуватися телефоном - Google pay, Apple або Samsung);

- класична покупка пластиковою карткою принесе 2% у партнерів і 1% на все інше.

За програмою «Приведи друга» банк подарує 500 рублів, якщо оформити карту по спеціальному посиланню і зробити першу покупку від 1 000 рублів.

Отримати 500 рублів на Халву

Користь від Хом'яка

Дебетова карта про банку Хоум Кредит. Вартість обслуговування - в перший рік безкоштовно. Далі 99 рублів на місяць. Але пластик легко зробити безкоштовним. Для цього достатньо здійснювати покупки по карті від 5 тисяч на місяць. Або не підтримуватиме знижуваний залишок в 10 000 рублів.

З огляду на «смачні» умови, домогтися безкоштовності досить просто.

Плюшки карти Користь:

- Кешбек за АЗС, подорожі, кафе, ресторани, кіно - 3%.

- Інші покупки - 1%.

- До 10% cash back в магазинах-партнерах.

- Місячний ліміт нарахування Кешбек - 5 000 рублів.

- Щоденне нарахування відсотка на залишок по картці за ставкою 7% річних.

- Повернення винагороди - в наступному місяці (до 15 числа).

Безкоштовна карта Touch bank - 3% каші

Оновлене 24.07.2018. Банк перестав випускати карту для нових клієнтів. Для власників пластику з 1 серпня скасовує нарахування Кешбек за покупки.

Банк заманює клієнтів якщо не ідеальними, то вельми привабливими умовами:

- карта повністю безкоштовна (при замовленні потрібно підключити тариф Limited);

- відсоток на залишок - до 8% річних;

- безкоштовне зняття і поповнення в будь-яких банкоматах;

- Кешбек - 1% абсолютно за все;

- можливість самостійно вибирати категорію підвищеного нарахування Кешбек - 3%. І міняти при необхідності.

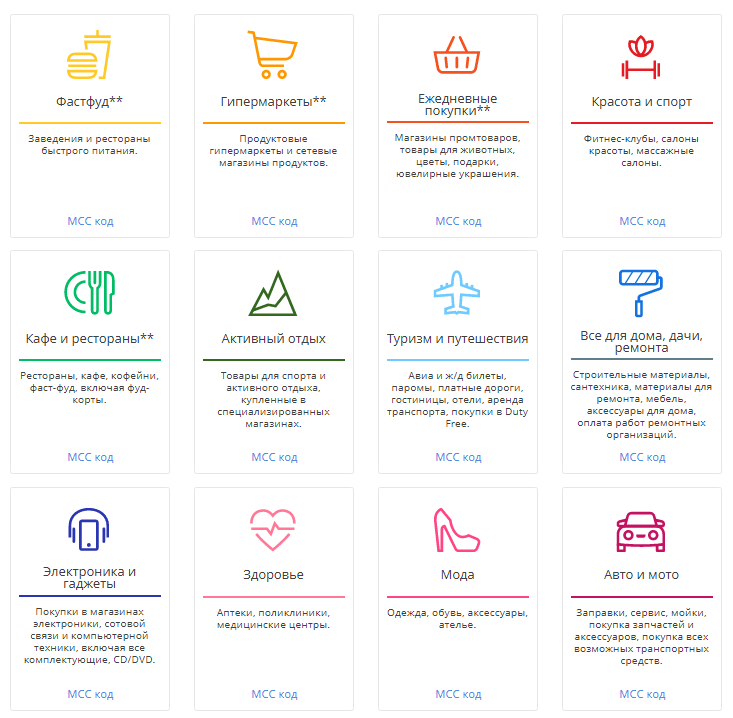

Цікавить нас категорія «Авто і мото» дає Кешбек не тільки за заправки та мийки, як у більшості карт, але і за покупки в автомобільних магазинах.

Список категорій представлений на схемі нижче. І навіть якщо у вас немає машини, можна знайти для себе вигідні розділи з підвищеним розміром повернення.

Місячний стелю на отримання винагороди - 1 тисяча в улюбленій категорії. В інших витратах обмежень немає.

Можна збільшити розмір місячного підвищеного Кешбек по карті Touch bank до 3 000 рублів.

В такому випадку вам підійде тариф Daily. Для безкоштовності карти, потрібно зберігати на рахунках банках суму від 50 000 рублів.

Всі відразу - 5% від баби Раї

Пластик від Райффайзенбанку (або баба Рая, як прозвали банк) обіцяє повертати 5% абсолютно за все покупки. У тому числі за автомобільні категорії.

Але як завжди, є деякі приховані моменти, що роблять його не дуже привабливим для використання.

Нарахування відбувається в балах. Які можна обміняти на гроші. Але для цього потрібно накопичити певну суму. Чим більше балів, тим краще курс конвертації на гроші. Від цього і буде залежати розмір наданого cash back.

Обміняти бали на гроші можна, витративши:

- 25 тисяч рублів - це дасть Кешбек 1%;

- 50 тисяч рублів - відповідає 1,2% Кешбек;

- за 200 тисяч - можна отримати 2%;

- Мільйон рублів - дає максимальний розмір 5% каші.

Перед власниками карти постійно стоять муки вибору.

Отрімуваті 5% абсолютно за все покупки, но потім (через рік, два, три). Або скромні 1-2% - але практично кожен місяць.

Якщо карта вас зацікавила, читайте повний опис можливостей і недоліків в статті « Всі відразу від Райффайзенбанк »

на Закінчення

Однозначно сказати, яка карта найбільш вигідна і принесе максимальну віддачу у вигляді Кешбек за авто не можна. Як то кажуть, «на смак і колір ... ..»

Раджу прикинути скільки грошей ви витрачаєте на місяць і яка частка авто-витрат. І вже виходячи з отриманих даних вибирайте пластик.

Озброїтися калькулятором і підрахувати. Скільки можна повертати по карті в рік (в місяць). Вартість річного обслуговування (якщо карта платна). І вивести загальний фінансовий результат. Якщо отримана сума профіту вас влаштовує - оформляємо карту. Якщо сумніваєтеся, а «чи варто овчина вичинки» - проходимо повз.

Можливо підійде універсальна карта з підвищеним Кешбек за АЗС (і супутні витрати) і невеликим винагородою за все інше.

Або вигідніше буде завести окремий авто-пластик, за яким отримувати винагороду. А решта витрати здійснювати пов'язаних з картами, з високим Кешбек на інші категорії.

Вибір за вами!

Всім Великих і Жирних Кешбек!

Або як вибрати оптимальний пластик, який підходить саме вам?То яку карту вибрати?

Що пропонує Халва?