4.6. Довіреність на видачу коштів з каси підприємства

Видачу готівки касир здійснює тільки особі, зазначеній у видатковому документі. Однак нерідко трапляється так, що працівник підприємства - одержувач грошових коштів при виплаті доходу присутні не може. Виходом з такої ситуації може бути виплата готівки з каси довіреній особі працівника.

Нагадуємо: якщо видача готівки здійснюється за дорученням, оформленої в установленому порядку відповідно до чинного законодавства, то в тексті ордера після прізвища, імені та по батькові одержувача готівки

Це пряма норма, прописана в п. 3.6 Положення № 637 .

Оформлення довіреності потрібно здійснювати відповідно до вимог гл. 17 ЦКУ .

як передбачено ч. 3 ст. 244 ЦКУ , Довіреністю є письмовий документ, що видається однією особою іншій для представництва перед третіми особами. Тобто в цьому випадку на підставі довіреності одну особу (довіритель) надає іншій особі (повіреному) повноваження на вчинення певних дій, а саме - отримання належних довірителю готівкових коштів.

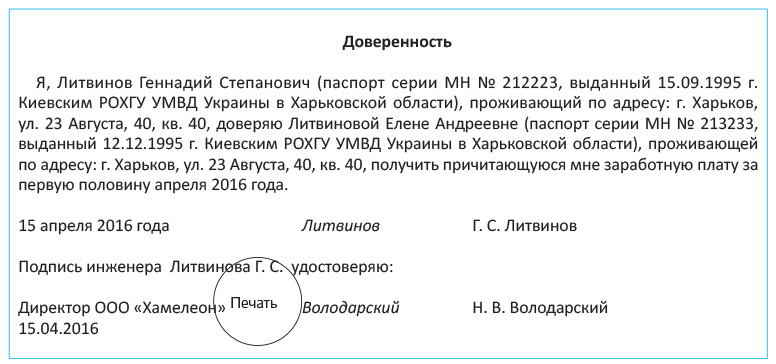

Довіреність, оформлена відповідно до вимог ЦКУ, повинна містити такі реквізити:

- назва виду документа в його заголовку (напис «Довіреність»);

- прізвище, ім'я та по батькові особи, яка видала довіреність, а також його паспортні дані (серія, номер паспорта (іншого документа), ким і коли виданий, місце проживання);

- прізвище, ім'я та по батькові особи, якій видана довіреність, його паспортні дані (серія, номер паспорта (іншого документа), ким і коли виданий, місце проживання);

- термін дії довіреності. Зверніть увагу: якщо в довіреності не зазначений термін її дії, то вона вважається безстроковою і діє до припинення її дії ( ч. 1 ст. 247 ЦКУ );

- дату складання. Наявність цього реквізиту обов'язково в силу положень ч. 3 ст. 247 ЦКУ . Довіреність, в якій не вказана дата її вчинення, є нікчемною;

- опис дій, на здійснення яких видана довіреність (отримання заробітної плати, лікарняних, матеріальної допомоги тощо. Д.);

- підпис довірителя;

- засвідчення підпису довірителя. Зверніть увагу: довіреність на отримання заробітної плати обов'язково повинна бути завірена. Причому ЦКУ не вимагає обов'язкового нотаріального посвідчення такої довіреності. Адже, як передбачено ч. 4 ст. 245 ЦКУ , Довіреність на отримання заробітної плати, стипендії, пенсії, аліментів, інших платежів може бути посвідчена посадовою особою підприємства, на якому довіритель працює (знаходиться на стаціонарному лікуванні), або за місцем його проживання.

Після отримання довіреності на виплату заробітної плати касир перевіряє правильність її оформлення та наявність перерахованих вище реквізитів. Зокрема, касир знайомиться з повноваженнями повіреного, зазначеними в дорученні, а також перевіряє його особистість і звіряє реквізити його паспорта (іншого документа, що посвідчує особу) з паспортними даними, зазначеними в самій довіреності.

Далі в графі «Видати» видаткового касового ордера після прізвища, імені та по батькові одержувача грошей касир вказує прізвище, ім'я та по батькові довіреної особи. Потім в графу «Найменування, номер, дата та місце відачі документа, Який засвідчує особу одержувача» він вносить реквізити документа, що посвідчує особу довіреної особи.

Якщо гроші видаються за відомістю на виплату грошей, то в графі «Підпис про те, що бере» перед підписом про одержання грошей касир робить запис «За дорученням», після чого довірена особа проставляє свій підпис. У графі «Примітки» цієї відомості вказують реквізити довіреності (див. Приклад заповнення відомості на виплату грошей на с. 46).

Довіреність залишається у касира і додається до видаткового касового ордера або відомості на виплату грошей.

Наведемо приклад оформлення довіреності на отримання заробітної плати (див. С. 50).

4.7. Журнал реєстрації касових документів

як передбачено п. 3.11 Положення № 637 , всі прибуткові та видаткові касові ордери до передачі їх в касу підприємства бухгалтер повинен зареєструвати в журналі реєстрації прибуткових і видаткових касових документів. Виняток зроблено лише для видаткових касових ордерів, які оформлені на підставі відомостей на виплату грошей. Їх реєструють після здійснення виплат, зазначених у відомості.

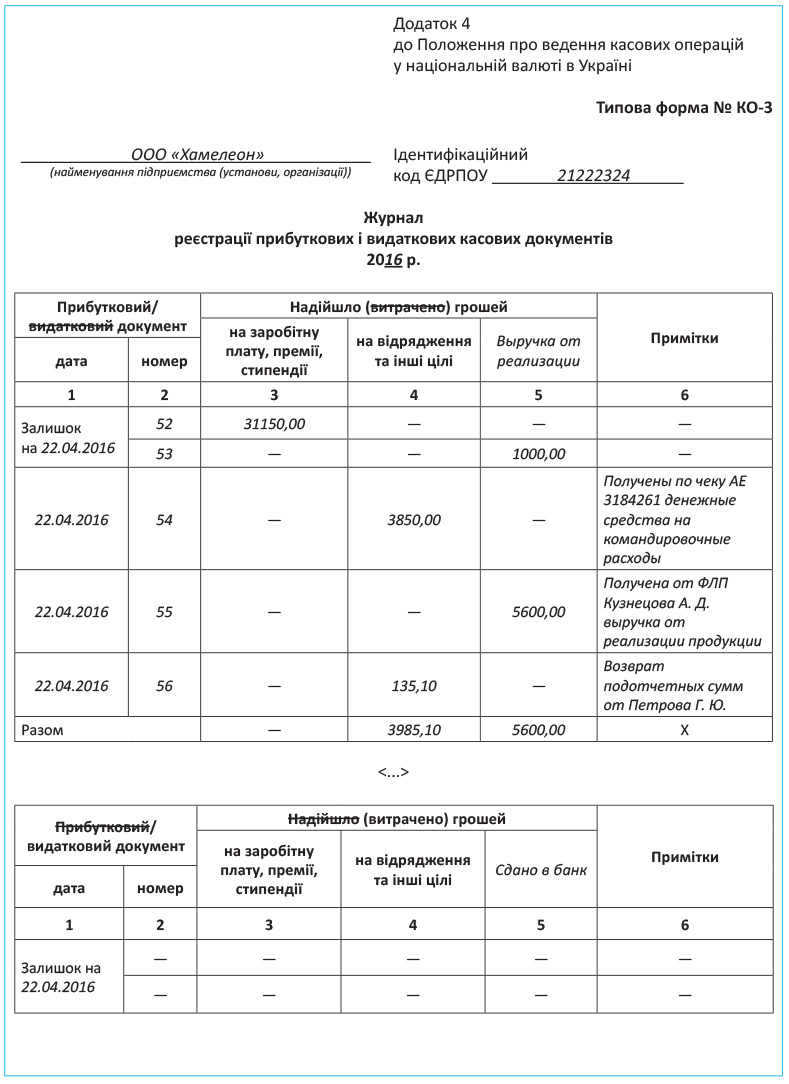

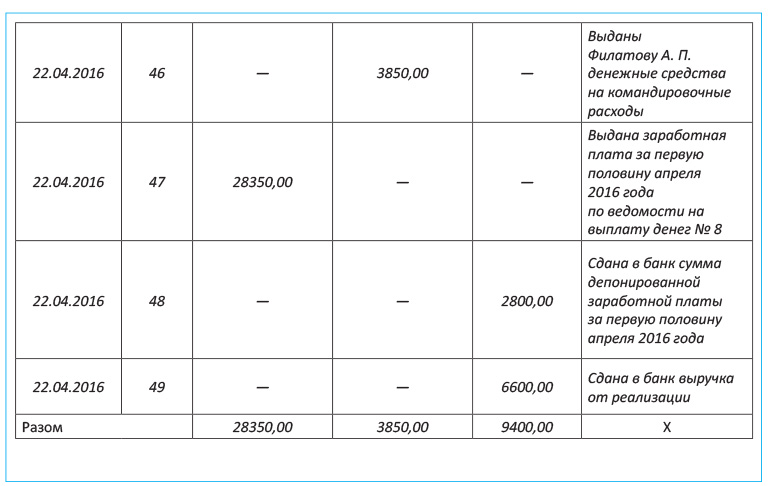

В додатку 4 до Положення № 637 наведено дві типові форми журналу реєстрації прибуткових і видаткових касових документів (№ КО-3 і № КО-3а). При цьому підприємство має право самостійно вибрати, яку з цих форм воно буде застосовувати.

Суб'єкт господарювання веде один журнал реєстрації прибуткових і видаткових касових документів, в якому реєструє прибуткові та видаткові касові ордери (див. Роз'яснення фіскалів, наведене в категорії 109.15 БЗ).

Порядок заповнення реквізитів журналів реєстрації прибуткових і видаткових касових документів типових форм № КО-3 і № КО-3а ви можете побачити в табл. 4.4.

Таблиця 4.4. Порядок заповнення журналу реєстрації прибуткових і видаткових касових документів

Реквізити типових форм № КО-3 і № КО-3а

Порядок заповнення реквізитів типових форм № КО-3 і № КО-3а

«Найменування підприємства (установи, організації)»

Вказують найменування підприємства, в касу якого вноситься або з каси якого видається готівка

«Ідентифікаційний код ЄДРПОУ»

Вписують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України

«Прибутковий документ: дата», «Видатковий документ: дата», «Прибутковий / Видатковий документ: дата»

Призводять дату прибуткового або видаткового касового документа, що підтверджує надходження в касу підприємства або вибуття з неї грошових коштів

«Прибутковий документ: номер», «Видатковий документ: номер», «Прибутковий / Видатковий документ: номер»

Вказують номер прибуткового або видаткового касового документа, що підтверджує надходження в касу підприємства або вибуття з неї грошових коштів. При цьому слід враховувати, що, на думку податківців (див. Категорію 109.10 БЗ), нумерація прибуткових і видаткових касових ордерів, зареєстрованих в журналі, з початку кожного року починається з номера «1» і з попереднього роки не триває

«Сума»

Відображають суму, на яку виписаний прибутковий або видатковий касовий документ

«Надійшло (вітрачено) грошей: на заробітну плату, премії, стипендії»

Вказують суму готівки, що надійшла до каси (виданої з каси) для здійснення виплат, пов'язаних з оплатою праці, виплатами премій і стипендій

«Надійшло (вітрачено) грошей: на відрядження та інші цілі»

Відображають суму готівки, що надійшла до каси (виданої з каси) для здійснення витрат на відрядження та інших розрахунків з підзвітними особами

«Надійшло (вітрачено) грошей:"

Вписують суму готівки, що надійшла до каси (виданої з каси) в зв'язку зі здійсненням інших виплат. У цій графі, зокрема, можуть бути вказані суми надходжень готівкової виручки від реалізації продукції (товарів, робіт, послуг) або суми вибуття коштів у зв'язку з їх внесенням на поточний рахунок підприємства в установі банку

«Примітки»

Призводять короткий опис господарської операції по внесенню або видачі готівки з каси підприємства (наприклад, отримання торгової виручки, внесення невитрачених підзвітних сум, виплата заробітної плати, видача під звіт на господарські потреби, здача торгової виручки в банк і т. Д.)

Зауважте:

Це прямо передбачено абзацом другим п. 3.11 Положення № 637 . При цьому в документі «Вкладний лист журналу реєстрації прибуткових і видаткових касових ордерів», який формується і роздруковується за відповідний день, забезпечують також формування даних для обліку руху коштів.

До речі, на той факт, що журнал реєстрації прибуткових і видаткових касових документів може бути «електронним», вказують і фахівці НБУ в листі від 14.02.2012 р № 11-117 / 708-1645, а також фіскали в роз'ясненні, наведеному в категорії 109.15 БЗ.

А тепер порядок заповнення журналу реєстрації прибуткових і видаткових касових документів типових форм № КО-3а і № КО-3 покажемо на прикладі.

Приклад 4.4. У касі підприємства станом на 22.04.2016 р залишок коштів склав 32150,00 грн., В тому числі на виплату заробітної плати - 31150,00 грн. За день 22.04.2016 р в бухгалтерії підприємства оформлені наступні касові документи:

- прибутковий касовий ордер на суму 135,10 грн. - повернення в касу Петровим Г. Ю. неизрасходованного залишку коштів, виданих раніше під звіт на господарські потреби;

- прибутковий касовий ордер на суму 3850,00 грн. - отримані в банку кошти за чеком АЕ 3184261 для виплати авансу на відрядження працівнику підприємства;

- прибутковий касовий ордер на суму 5600,00 грн. - отримана від ФОП Кузнєцова А. Д. виручка від реалізації продукції;

- видатковий касовий ордер на суму 3850,00 грн. - видано працівникові підприємства (Філатову А. П.) з каси аванс на відрядження;

- видатковий касовий ордер на суму 28350,00 грн. - виплачена за відомістю № 8 заробітна плата за першу половину квітня 2016 року;

- видатковий касовий ордер на суму 2800,00 грн. - повернута в банк сума депонованої заробітної плати;

- видатковий касовий ордер на суму 6600,00 грн. - здано в банк виручка від реалізації продукції.

Як в цьому випадку повинен бути заповнений журнал за формою № КО-3а, ви можете побачити на с. 53. При тих же умовах журнал реєстрації прибуткових і видаткових касових документів за формою № КО-3 буде заповнений так, як показано на с. 54.

4.8. Оформляємо і заповнюємо касову книгу

Всі надходження і видачу готівки в національній валюті підприємства відображають у касовій книзі типової форми № КО-4 (див. додаток 5 до Положення № 637).

Кожне підприємство, що має касу, веде одну касову книгу для обліку операцій з готівкою в національній валюті (без урахування кас відокремлених підрозділів) *.

На титульній сторінці вказують найменування підприємства, його ідентифікаційний код згідно з Єдиним державним реєстром підприємств та організацій України.

Касову книгу пронумеровані і на звороті останнього аркуша касової книги роблять напис: «У Цій Книзі пронумеровано та прошнуровано __ сторінок, опечатано печаткою». Кількість прошнурованих аркушів запевняють своїми підписами керівник підприємства і головний бухгалтер, а також скріплюють печаткою юридичної особи (при її наявності).

Обов'язки контролю за правильним веденням касової книги покладено на головного бухгалтера (або на іншу особу, уповноважену керівником підприємства).

При заповненні касової книги враховуйте наступні вимоги Положення № 637 :

1. Записи в касовій книзі касир здійснює в двох примірниках (через копіювальний папір) чорнилом темного кольору чорнильною або кульковою ручкою. Перші екземпляри, які є невідривної частиною листа (вкладні аркуші касової книги), залишаються в касовій книзі. Другі екземпляри є відривною частиною аркуша касової книги - звіти касира і являють собою документ, за яким касири звітують про рух грошей в касі.

2. Записи в касовій книзі касир проводить за операціями одержання або видачі готівки за кожним касовим ордером і відомості на виплату грошей в день її надходження або видачі ( абзац перший п. 4.3 Положення № 637 ). Якщо бухгалтерія та касир підприємства не працюють у вихідні або святкові дні, а його відокремлений підрозділ, яке використовує під час проведення розрахунків РРО (РК), у ці дні працює, але не веде касової книги, то записи в касовій книзі юридичної особи здійснюють на наступний робочий день такого підприємства ( абзац третій п. 4.3 Положення № 637 ).

3. За відсутності руху готівки в касі протягом робочого дня записи в касовій книзі за цей день можуть не здійснюватися ( абзац перший п. 4.3 Положення № 637 ).

4. Готівкові кошти, видані за відомостями, на виплати, пов'язані з оплатою праці, відображають у касовій книзі після закінчення строків цих виплат, а саме після закінчення 3 робочих днів, включаючи день одержання готівки в установі банку ( абзац другий п. 4.3 Положення № 637 ). До цього в кінці дня по рядку «у тому чіслі на зарплату» наводять суму за відомостями на виплату грошей, не списану в витрата каси.

Записи касових операцій починають на лицьовому боці невідривної частини листа (після рядка «Залишок на початок дня»). При цьому спочатку лист згинають по лінії відрізу, підкладаючи відривну частину аркуша під частину, яка залишається в книзі. Після заповнення лицьової сторони невідривної частини аркуша касової книги відривну частину накладають на лицьову сторону невідривної частини і продовжують записи по горизонтальному лініювання зворотного боку невідривної частини листа.

Увага! Залишок готівкових коштів в касі підприємства на початок робочого дня (дані по рядку книги «Залишок на початок дня») має дорівнювати залишку готівки на кінець попереднього дня (дані по рядку книги «Залишок на кінець дня» за попередній день).

Якщо дані прибуткових і видаткових касових ордерів, виписаних протягом дня, не поміщаються на одному аркуші, заповнюють наступний аркуш касової книги.

Щодня в кінці робочого дня касир виконує наступні операції:

- підводить підсумок операцій по оприбуткуванню і видачі готівки за день;

- виводить залишок готівки в касі на кінець дня (і відповідно на початок наступного дня);

- передає в бухгалтерію звіт касира - відривний лист (або декілька відривних аркушів) касової книги з прибутковими та видатковими касовими ордерами, на підставі яких протягом дня пріходовалі і видавали грошові кошти. На підтвердження факту прийняття звіту касира і доданих до неї документів (їх кількість в касовій книзі вказується прописом) бухгалтер ставить свій підпис у вкладному аркуші касової книги.

Тому, якщо після закінчення календарного року в касовій книзі залишаються незаповнені сторінки, то на таких сторінках проставляють прочерки або на першому пустому сторінці ставлять дату закінчення книги, яка завіряється підписами керівника та головного бухгалтера підприємства. Саме такі вимоги щодо закриття касової книги по закінченні року податківці привели в консультації, розміщеній в категорії 109.15 БЗ.

Підприємства за умови забезпечення належного зберігання касових документів можуть вести касову книгу в електронній формі за допомогою комп'ютерних засобів. Частини листа електронної касової книги ( "Вкладний аркуш касової книги» і «Звіт касира») за формою і змістом повинні повністю відтворювати типову форму № КО-4, наведену в додатку 5 до Положення № 637. При цьому програмне забезпечення, за допомогою якого ведеться касова книга, має надавати можливість візуального відображення і роздрукування кожної з двох частин аркуша касової книги.

Нюанси ведення касової книги в електронній формі розкриті в п. 4.4 Положення № 637 .

Так, згідно з цим пунктом записи в касовій книзі здійснюють шляхом введення даних з первинних касових документів. Записи в касовій книзі мають робитися до початку наступного робочого дня (т. Е. Із залишками на кінець попереднього дня), а також містити всі реквізити, що передбачені формою касової книги. Сторінки касової книги мають нумеруватися автоматично наростаючим підсумком з початку року.

У разі роздрукування вкладного аркуша касової книги в кінці місяця має автоматично друкуватися загальна кількість аркушів касової книги за цей місяць, а в разі роздрукування в кінці року - їх загальна кількість за рік.

Після роздрукування вкладного аркуша касової книги і звіту касира касир зобов'язаний перевірити правильність складання цих документів, підписати їх і передати звіт касира разом з відповідними прибутковими та видатковими касовими документами до бухгалтерії під підпис у вкладному аркуші касової книги.

З метою забезпечення схоронності і зручності використання вкладні аркуші касової книги протягом року касир зберігає окремо за кожен місяць. Після закінчення календарного року (або за потребою) вкладні аркуші касової книги формують в підшивки в хронологічному порядку. Загальна кількість аркушів за рік засвідчується підписами керівника і головного бухгалтера підприємства, а підшивки формують в книгу, яка скріплюється відбитком печатки підприємства (при її наявності).

Нагадуємо: термін зберігання касових книг, як і інших касових документів, становить 3 роки (за умови завершення перевірки державними фіскальними органами з питань дотримання податкового законодавства).

Порядок заповнення касової книги покажемо на прикладі (див. С. 58). При цьому будемо використовувати дані про рух грошових коштів по касі підприємства, наведені в прикладі 4.4 (див. С. 52).

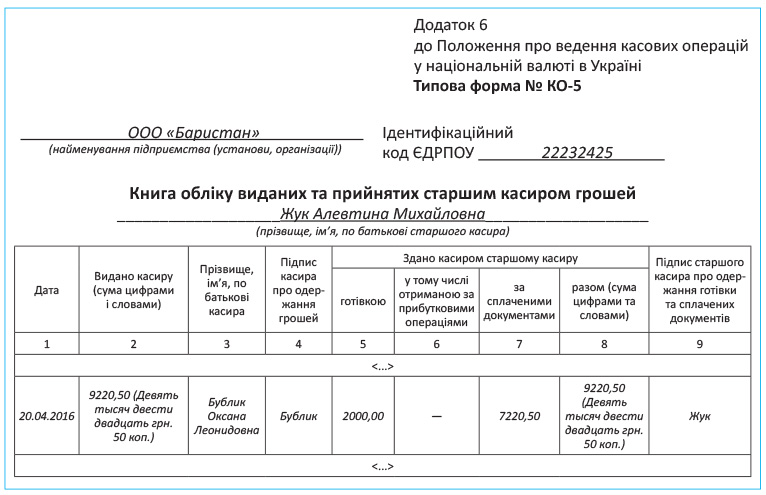

4.9. Книга обліку виданих та прийнятих старшим касиром грошей

Цю книгу веде старший касир при наявності на підприємстві кількох Касирів. Форма книги наведена в додатку 6 до Положення № 637 (типова форма № КО-5).

як передбачено п. 4.6 Положення № 637 , Старший касир перед початком робочого дня видає іншим касирам авансом необхідну для видаткових операцій суму готівки під підпис у книзі обліку виданих та прийнятих старшим касиром грошей.

Касири в кінці робочого дня зобов'язані скласти звіт про одержану і виданої за відповідними касовими документами готівки, а також здати залишок готівки та касові документи за проведеними операціями старшому касиру під підпис у книзі за формою № КО-5.

Книгу обліку виданих та прийнятих старшим касиром грошей застосовують також для обліку готівки, виданої з каси підприємства довіреній особі, яка виплачує заробітну плату протягом встановленого терміну, і повернення їм наявної готівки і касових документів.

При наявності у підприємства тільки одного касира облік прийнятої та виданої готівки ведуть в журналі реєстрації прибуткових і видаткових касових документів і в касовій книзі без застосування книги обліку виданих та прийнятих старшим касиром грошей (див. Лист НБУ від 05.03.2012 р № 25-310 / 528-2500).

Виняток становлять випадки, коли грошові кошти видають з каси підприємства довіреним особам, які виплачують заробітну плату протягом встановленого терміну (наприклад, у відокремлених підрозділах). Тоді касир підприємства повинен вести книгу обліку виданих та прийнятих старшим касиром грошей. На це вказують і податківці в консультації, розміщеній в категорії 109.15 БЗ.

З порядком заповнення реквізитів книги обліку виданих та прийнятих старшим касиром грошей ви можете ознайомитися в табл. 4.5.

Таблиця 4.5. Порядок заповнення типової форми № КО-5

Реквізити книги обліку виданих та прийнятих старшим касиром грошей

Порядок заповнення реквізитів

«Найменування підприємства (установи, організації)»

Вказують найменування підприємства

«Ідентифікаційний код ЄДРПОУ»

Вписують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України

«Прізвище, ім'я, по батькові старшого касира»

Призводять прізвище, ім'я та по батькові старшого касира, який веде книгу обліку виданих та прийнятих старшим касиром грошей

«Дата»

Відображають дату проведення касових операцій

«Видано касир (сума цифрами и словами)»

Вказують суму грошових коштів, виданих касиру старшим касиром для проведення операцій з видачі готівки протягом дня. Суму вказують одночасно цифрами і прописом

«Прізвище, ім'я, по батькові касира»

Призводять прізвище, ім'я та по батькові касира, якому видано кошти для проведення операцій з видачі готівки

«Підпис касира про те, що бере грошей»

Касир ставить свій підпис, що засвідчує отримання ним грошових коштів від старшого касира

«Будівля касиром старшому касиру»

«Готівкою»

Відображають суму грошових коштів, яку касир в кінці робочого дня здає старшому касиру

«У тому чіслі отриманий за Прибутковий операціямі»

Вказують суму грошових коштів, що надійшли в касу підприємства за прибутковими касовими документами, яку касир в кінці робочого дня здає старшому касиру

«За сплачений документами»

Наводять суму грошових коштів, виданих протягом дня касиром за видатковими касовими ордерами і відомостями на виплату грошей

«Разом (сума цифрами та словами)»

Відображають загальну суму зданих старшому касиру грошових коштів і грошових коштів, виданих касиром протягом дня за видатковими касовими ордерами і відомостями на виплату грошей

«Підпис старшого касира про те, що бере готівкі та сплачений документів»

Старший касир ставить свій підпис на підтвердження факту отримання грошових коштів і касових документів

Наведемо приклад заповнення книги обліку виданих та прийнятих старшим касиром грошей на с. 60.

4.10. Виправлення в касових документах

Як ми говорили раніше,

На це прямо вказує абзац четвертий п. 3.10 Положення № 637 . Тобто в разі допущення помилки в таких документах єдиний варіант дій - скласти новий, правильно оформлений документ.

А ось щодо «касових» облікових регістрів такого безапеляційного заборони немає. хоча в абзаці сьомому п. 4.2 Положення № 637 і сказано, що виправлення в касовій книзі, як правило, не допускаються, в разі необхідності коригування неправильного запису зробити все-таки можна. при цьом Положення № 637 требует, щоб всі виправлення були Завірені підпісамі касира и головного бухгалтера або особи, яка его заміщає.

Коригування в журналі реєстрації прибуткових і видаткових касових документів (форми № КО-3 і № КО-3а) і в книзі обліку виданих та прийнятих старшим касиром грошей (форма № КО-5) також нічим не заборонені. Отже, подібні виправлення цілком можливі.

При внесенні коректувань в «касові» облікові регістри потрібно дотримуватися загальних правил внесення виправлень, передбачених п. 4.2 Положення № 88 . Так, помилки в документах, створених в паперовій формі, виправляють коректурним способом:

1) неправильний текст і цифри закреслюють і над закресленим вписують правильний текст або цифри. Закреслення роблять однією рисою так, щоб можна було прочитати виправлене;

2) роблять напис «виправлено»;

3) проставляють дату виправлення;

4) напис своїми підписами засвідчують особи, які підписали цей документ.

Пункт 4.6 Положення № 88 каже, що виправлення помилок у документах і регістрах, створених у формі електронного документа, здійснюється відповідно до законодавства. У той же час, як зазначив Мінфін у листі від 14.01.2011 р № 31-34020-07-27 / 23-8665 / 89, процедура виправлення помилок в електронних документах законодавчо не визначена. Тому фахівці згаданого відомства рекомендують застосовувати той же порядок, що передбачений Положенням № 88 для виправлення помилок в документах на паперових носіях.

Який би обліковий реєстр і в якій би формі не виправлявся, виправлення помилки завжди має супроводжуватися складанням бухгалтерської довідки. У ній відповідальний працівник (касир, відповідальний за ведення касової книги, або бухгалтер, який здійснює записи в обліковому регістрі) визначає зміст помилки та причину її виникнення.

Висновки

Виплати відразу декільком працівникам або особам, які не перебувають з підприємством у трудових відносинах, як правило, здійснюють за відомістю на виплату грошей.

Всі прибуткові та видаткові касові ордери бухгалтер повинен зареєструвати в журналі реєстрації прибуткових і видаткових касових документів.

Всі надходження і видачу готівки в національній валюті підприємства відображають у касовій книзі.

Виправлення в касових ордерах і відомостях на виплату грошей заборонені. Якщо при заповненні касового документа допущена помилка, слід оформити новий документ.