8. Вертикальна інтеграція та диверсифікованість як частини корпоративної стратегії

8.1. Ріст і розвиток корпорації

Більшість компаній починають свою діяльність з одиночного бізнесу. Для таких компаній максимізація довгострокової прибутку означає, що компанія добре конкурує в межах свого ринку, вдаючись до стратегій цінового лідерства, диференціації і фокусування (гл. 7). Однак ці стратегії можуть включати і вертикальну інтеграцію вперед або назад (для отримання стратегічних переваг у збуті або постачанні). Іншим шляхом є диверсифікація діяльності компанії.

- концентрація на одиночному бізнесі на одному національному ринку;

- вертикальна інтеграція і / або глобальна експансія до найсильнішої позиції в ключовому бізнесі;

- диверсифікація шляхом інвестицій вільних ресурсів в інші види бізнесу.

Все це веде до зростання компанії, проте слід мати на увазі «закон» зменшується повернення при збільшенні «ступеня диверсифікації».

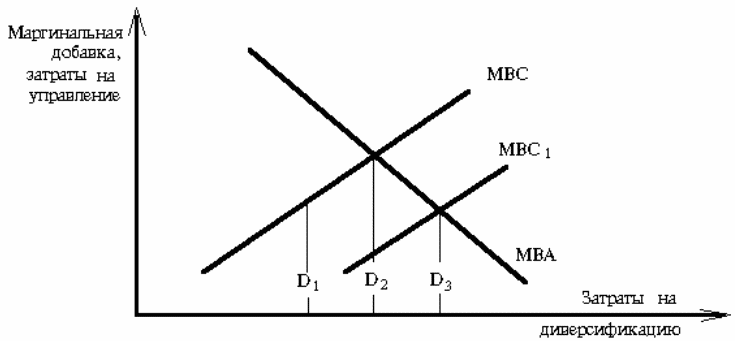

Після деякої точки екстенсивна диверсифікованість, вертикальна інтеграція і інтернаціоналізація бізнесу призводять до падіння доходів на одиницю вкладеного капіталу, так як компанія в першу чергу експлуатує найбільш прибуткові сприятливі можливості, а потім залишаються найменш прибуткові, що обмежує можливості зростання фірми. Це ілюструє рис. 11.

Мал. 11. Залежність величини додаткового прибутку на одиницю вкладеного капіталу від витрат на диверсифікацію

Мал. 11. Залежність величини додаткового прибутку на одиницю вкладеного капіталу від витрат на диверсифікацію На цьому малюнку лінія МВА (віддача вкладеного капіталу) має падаючий характер. Ця тенденція посилюється додатковими витратами на управління диверсифікованою великою компанією (крива МВС). Все це створює межа росту ступеня диверсифікації (зазвичай це точка перетину ліній МВС і МВА). Практично ця точка плаває в часі і, наприклад, при інноваціях в управлінні лінія МВС може замінюватися лінією МВС1, а отже, стає допустимим вищий рівень диверсифікації корпорації.

8.2. вертикальна інтеграція

Вертикальна інтеграція - метод, яким компанія створює (інтегрує) свої власні вхідні етапи технологічного ланцюжка (задня інтеграція) або вихідні її етапи (передня інтеграція) (рис. 12).

Мал. 12. Стадії технологічного ланцюжка і напрямки вертикальної інтеграції

Мал. 12. Стадії технологічного ланцюжка і напрямки вертикальної інтеграції Інтеграція може бути повною і вузькою. При повній об'єднуються всі входи або виходи. Прикладом вузької є покупка компанією лише частини вхідних елементів і виробництво інших власними силами.

Компанія, яка використовує вертикальну інтеграцію, звичайно мотивує її бажанням посилити конкурентну позицію свого ключового вихідного бізнесу. Цьому повинні сприяти:

- економія у витратах;

- відхід від ринкової вартості в інтегрованих виробництвах;

- поліпшення контролю якості;

- захист власної технології.

Однак вертикальна інтеграція має і негативні сторони. Найбільш важливими з них є:

- зайві витрати;

- втрати при швидкій зміні технологій;

- втрати при непередбачуваності попиту.

Вертикальна інтеграція може збільшити витрати, якщо компанія використовує власне вхідний виробництво при наявності зовнішніх дешевих джерел постачання. Це може відбуватися і через відсутність конкуренції всередині компанії, що ні спонукає її дочірні підприємства (постачальників) знижувати витрати виробництва.

При різкій зміні технології виникає ризик прив'язки компанії до застарілої технології. При незмінному попиті більш високий ступінь інтеграції дозволяє надійніше захистити і координувати виробництво продукції. Коли попит нестабільний і непередбачуваний, така координація при вертикальній інтеграції утруднена. Це може привести до зростання вартості управління. У цих умовах вузька інтеграція може виявитися менш ризикованою, ніж повна.

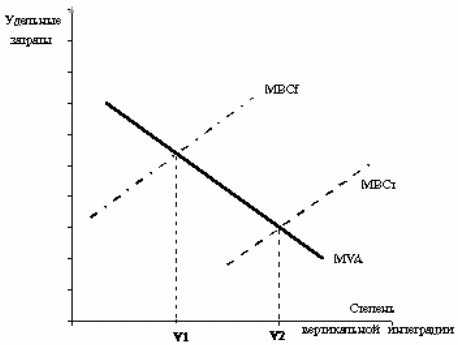

Слід зазначити, що вузька інтеграція дозволяє знизити витрати в порівнянні з повною. Це при певних умовах дозволяє компанії розширити вертикальну інтеграцію (рис. 13).

У загальному випадку, однак, хоча вузька інтеграція може знизити витрати на управління, вона не може їх усунути повністю, і це є реальне обмеження розширення меж вертикальної інтеграції, виходячи з рентабельності компанії.

Як протилежної стратегії компанія може використовувати довгострокові контракти з постачальниками і / або споживачами. Особливо ефективні такі зв'язки при використанні кредитних зобов'язань або заставних інвестицій на розвиток виробництва. Це дозволяє досягти ефекту вертикальної інтеграції без збільшення витрат на управління.

Мал. 13. Порівняння питомих витрат на управління при вузькій (МЗЗТ) і повної (МВСf) інтеграції

Мал. 13. Порівняння питомих витрат на управління при вузькій (МЗЗТ) і повної (МВСf) інтеграції 8.3. диверсифікація

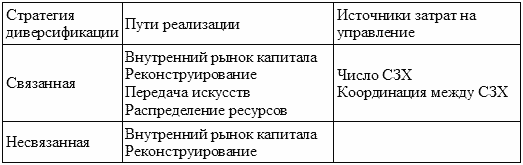

Є два основних типи диверсифікації - пов'язана і незв'язана. Пов'язана диверсифікація являє собою нову область діяльності компанії, пов'язану з існуючими сферами бізнесу (наприклад, у виробництві, маркетингу, матеріальному постачанні або технології).

Незв'язана диверсифікація - нова область діяльності, яка не має очевидних зв'язків з існуючими сферами бізнесу.

Більшість компаній звертаються до диверсифікації тоді, коли вони створюють фінансові ресурси, що перевершують необхідні для підтримки конкурентних переваг в початкових сферах бізнесу. Диверсифікація може здійснюватися наступними шляхами:

- через внутрішній ринок капіталів;

- реструктурированием;

- передачею специфічних мистецтв між СЗГ;

- поділом функцій або ресурсів.

Диверсифікація за допомогою внутрішнього ринку капіталів виконує ті ж функції, що і фондовий ринок. При внутрішньому ринку капіталів головний офіс грає наступні головні ролі:

- виконання функцій стратегічного планування, що складаються у визначенні портфеля СЗГ корпорації;

- визначення фінансових цілей і відстеження діяльності СЗГ;

- розміщення корпоративних капіталів серед конкуруючих СЗГ.

У цих умовах СЗГ представляють собою автономні центри прибутку, що знаходяться тільки під фінансовим контролем головного офісу.

Стратегія реструктурування представляє один з видів стратегії внутрішнього ринку капіталів. Різниця полягає в ступені втручання головного офісу в дії СЗГ. Компанії, які піддаються реконструированию, зазвичай були погано керованими в процесі створення і розвитку. Мета полягає в допомозі їм активізувати свою діяльність, змінити образ дій, розвинути нові стратегії на рівні СЗГ і влити в компанію нові фінансові і технологічні ресурси.

У тому випадку, коли використовується стратегія передачі мистецтва або досвіду діяльності, новий вид бізнесу розглядається як пов'язаний з існуючими СЗГ (наприклад, в області виробництва, маркетингу, постачання, НДДКР). Зазвичай використовуються передачі таких мистецтв, які знижують витрати в диверсифікованої компанії.

Диверсифікація шляхом розподілу ресурсів можлива при наявності істотного подібності між однією або декількома важливими функціями існуючих і нових СЗГ. Метою розподілу ресурсів є реалізація синергізму в діяльності компанії при використанні загальних виробництв, каналів поширення, засобів просування, НДДКР і т. Д. Таким чином, в кожну СЗГ потрібно менше вкладень в порівнянні з автономним вирішенням цього питання.

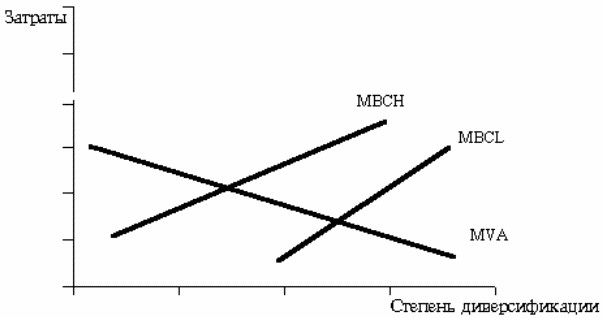

При вирішенні про диверсифікацію діяльності компанії слід враховувати вартість управління такою компанією. Ці витрати визначаються числом СЗГ і необхідністю координації між ними. Так, витрати на управління більше в компанії з 12 СЗГ, які володіють певним синергізмом, ніж в компанії з 1 ° CЗХ, які не володіють цією якістю. Це ілюстроване рис. 14. Питомі витрати на управління диверсифікованої компанії при високій потребі в координації (МВСН) порівнюються з такими для компанії з низькою потребою в координації (МВСL). Припустимо, що компанія з високою потребою в координації прагне посилити своє становище шляхом синергізму СЗГ. А компанія з малими потребами в координації слід стратегії внутрішнього ринку капіталу або реструктурування. Як видно, на кожному рівні диверсифікації відповідні значення прямих МВСH більше значень МВСL. Якщо ми приймемо, що обидві компанії мають однакові криві питомих витрат на управління МVA, компанія з низькою потребою в координації має рентабельність управління більше, ніж компанія з високою потребою в координації.

Мал. 14. Залежність питомих витрат на координацію ступеня диверсифікації

Мал. 14. Залежність питомих витрат на координацію ступеня диверсифікації Для незв'язаної диверсифікації не потрібно координації між СЗГ. Отже, витрати на управління зростають з числом СЗГ в портфелі компанії. На противагу цьому компанії зі зв'язаною диверсифікованістю несуть витрати, що ростуть і з числом СЗГ, і зі ступенем необхідної координації між ними. Ці підвищені витрати можуть знищити більш високі прибутки при пов'язаної диверсифікації (табл.8.1).

Таким чином, вибір між зв'язаною і незв'язаної диверсифікації залежить від порівняння прибутковості при диверсифікації і додаткових питомих витрат на управління.

Фірма повинна концентруватися на пов'язаної диверсифікації, коли ключові мистецтва компанії можуть використовуватися в широкому діапазоні галузевих і комерційних ситуацій, а також управлінські витрати не перевищують величин, необхідних при розподілі ресурсів або передачі мистецтв. За тією ж логікою компанії повинні концентруватися на незв'язаної диверсифікації, якщо мистецтва базової СЗГ високо спеціалізовані і не мають додатки на стороні, а витрати на управління не перевищують величин, потрібних для реалізації стратегії внутрішнього ринку.

Таблиця 8.1 Порівняння пов'язаної і незв'язаної диверсифікації

Стратегією, протилежною диверсифікації, може бути створення стратегічного альянсу між двома або більше компаніями в області вартості, ризику і прибутків, пов'язаних з використанням нових можливостей бізнесу (наприклад, при НДДКР). Однак при цьому є ризик доступу партнера до ключової технології.

8.4. Узагальнюючі висновки по темі глави 8

1. Стратегія на рівні корпорації повинна концентруватися на управлінні ростом компанії і її розвитком з метою максимізації довгострокової прибутку, в тому числі в частині вибору сфер діяльності і ринків.

2. Корпоративна стратегія повинна дати додаткові можливості корпорації по зниженню витрат в порівнянні з простим підсумовуванням СЗГ.

3. Недоліком концентрації компанії на одиночному бізнесі є те, що вона може потребувати вертикальної інтеграції для заняття низькоцінової позиції або позиції диференціації.

4. Вертикальна інтеграція дозволяє економити на витратах по дослідженню ринку, захисту якості продукту і спеціальною технологією.

5. Недоліками вертикальної інтеграції є витрати в разі дорогих внутрішніх джерел постачання та втрата гнучкості при зміні технології і попиту.

6. Вузька інтеграція зазвичай краще повної, так як вона використовує своїх постачальників і розподільників в тій мірі, яка визначається конкурентним тиском і, отже, підтримує витрати на мінімальному рівні. Вузька інтеграція забезпечує також велику гнучкість при невизначеності попиту.

7. Використання довгострокових контрактів дозволяє компанії реалізувати багато переваг вертикальної інтеграції без збільшення витрат на управління. Однак є ризик, пов'язаний із залежністю від партнера, що вимагає використання кредитних угод і цільових інвестицій.

8. Диверсифікація збільшує дохід при оптимізації портфеля, реструктурування, передачі мистецтв, розподілі ресурсів. Диверсифікація з інших причин не сприяє зростанню доходів.

9. Витрати на управління при диверсифікації залежать від числа СЗГ в компанії і суттєвості координації між ними.

10. Пов'язана диверсифікація краще незв'язаної, так як компанія діє в більш відомої обстановці і менше ризикує. У разі, якщо мистецтва компанії не передаються, вона може вдатися до незв'язаної диверсифікації.

11. Стратегічний альянс компаній може реалізувати багато вигоди пов'язаної диверсифікації без збільшення витрат на управління. Однак при вході в альянс у компанії виникає ризик отримання партнером ключовий технології. Цей ризик знижується при отриманні компанією інвестиційних кредитів від партнера.