Дата публікації: 14.02.2012

У виробничій діяльності підприємств, що випускають продукцію власними силами, зустрічаються ситуації, коли для виробництва певного виду продукції виникає необхідність звернення до сторонніх організацій - переробникам сировини. Загальний сенс операцій з давальницькою сировиною полягає в тому, що власник сировини (давалець) має на меті зробити зі своєї сировини продукцію. У зв'язку з чим давалець укладає договір з іншою організацією (переробником), що має відповідні виробничі потужності. Згідно з угодою переробник з наданого сировини виробляє продукцію і передає її Давальці.

Дана схема вигідна для обох сторін, так як давалець, не маючи своєї виробничої бази, отримує в результаті готову продукцію, а переробник, завантажуючи свої виробничі потужності, отримує прибуток від виконання робіт.

При цьому право власності на давальницьку сировину і на готову продукцію, отриману з давальницької сировини, до переробника не переходить.

У конфігурації « 1С: Бухгалтерія для Казахстану »Реалізований механізм виробництва, що дозволяє вести автоматичний облік як прийнятих, так і переданих в переробку матеріалів.

Розглянемо на прикладах порядок оформлення операцій по надходженню і передачі в переробку давальницької сировини.

Приклад 1: Надходження товарів в переробку

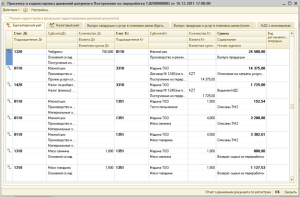

Послідовність оформлення документів при відображенні операцій з передачі замовником давальницької сировини в переробку можна представити у вигляді такої схеми:

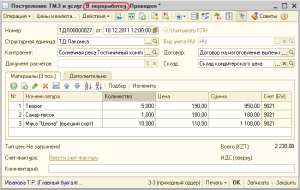

Крок 1: Надходження матеріалів (давальницької сировини) від замовника оформляється документом «Надходження ТМЗ і послуг» з видом операції «В переробку» (меню Купівля - Надходження ТМЗ і послуг). Оскільки давальницька сировина не є власністю переробника, то облік за ним ведеться на позабалансових рахунках розділу 9020 «Матеріали прийняті в переробку».

Надійшли на переробку матеріали відображаються на позабалансовому рахунку 9021 «Матеріали на складі» за заставними цінами, вказуються в табличній частині документа.

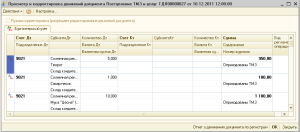

При проведенні документа формуються односторонні бухгалтерські проводки на позабалансовому рахунку по оприбуткуванню давальницької сировини на склад:

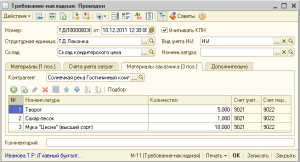

Крок 2: Для передачі матеріалів у виробництво призначений документ «Вимога-накладна» (меню Виробництво - Вимога-накладна). Даний документ можна створити на підставі документа «Надходження ТМЗ і послуг» з видом операції «В переробку», що дозволить зробити автоматичне заповнення табличній частини документа.

У зазначеному документі на закладці «Матеріали замовника» відображаються дані за матеріалами замовника, які були передані у виробництво за заставними цінами, і облік за якими ведеться на позабалансових рахунках.

У процесі виробництва продукції з давальницької сировини можуть бути використані і віднесені на витрати власні матеріали, послуги сторонніх організацій, витрати на оплату праці, амортизація основних засобів і т.д.

Так, наприклад, власні матеріали і напівфабрикати, що передаються у виробництво, вказуються на закладці «Матеріали».

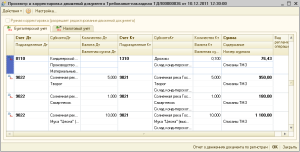

При проведенні документа будуть сформовані проводки по списанню матеріалів у виробництво, в тому числі матеріали замовника будуть переміщені з рахунку 9021 «Матеріали на складі» на рахунок 9022 «Матеріали, передані в виробництво».

Для обліку витрат на оплату праці працівників, що беруть участь в процесі виробництва продукції з давальницької сировини, а також по амортизації основних засобів необхідно в довідниках «Способи відображення зарплати в регламентованому обліку» і «Способи відображення витрат по амортизації» у витратного рахунку 8110 вказати в аналітиці підрозділ і номенклатурну групу в рамках яких проводиться випуск продукції з давальницької сировини.

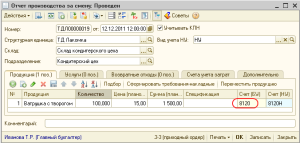

Крок 3: Випуск продукції з матеріалу замовника, після того як зібрані всі витрати, формується в конфігурації за допомогою документа «Звіт виробництва за зміну» (меню Виробництво - Звіт виробництва за зміну).

На закладці «Продукція» вказується продукція, яка була проведена з матеріалу замовника з урахуванням використання своїх матеріалів, в планових цінах.

З метою розмежування виробничого обліку по випуску продукції з давальницької сировини в документі вибирається рахунок обліку 8120 «Виробництво з давальницької сировини». В результаті проведення документа формується проводка по випуску продукції:

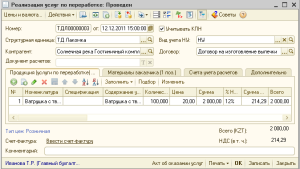

Крок 4: Виготовлена з сировини замовника готова продукція та надані послуги з переробки відображаються документом «Реалізація послуг з переробки» (меню Виробництво - Реалізація послуг з переробки).

У «шапці» документа вказується контрагент - організація-давалець сировини, якої були надані послуги з переробки.

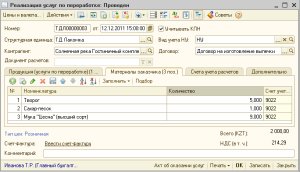

У табличній частині на закладці «Продукція (послуги з переробки)" відображається виготовлена продукція, а також надані послуги з переробки.

Матеріали, прийняті в переробку і використані при випуску продукції, вказуються на закладці «Матеріали замовника».

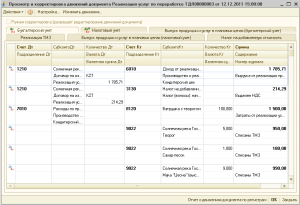

При проведенні документа «Реалізація послуг з переробки» формуються проводки:

- за визнанням доходу від надання послуг з переробки;

- щодо віднесення витрат, пов'язаних з виробництвом продукції з давальницької сировини, на витрати періоду в якості собівартості послуги з переробки;

- односторонні проводки зі списання давальницької сировини.

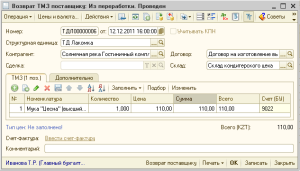

Крок 5: У разі якщо після завершення процесу виробництва продукції з давальницької сировини залишилися невикористані матеріали замовника, то необхідно оформити операцію з повернення таких матеріалів за допомогою документа «Повернення ТМЗ постачальнику» з видом операції «З переробки» (меню Купівля - Повернення ТМЗ постачальнику) .

В результаті проведення документа формуються односторонні проводки по поверненню матеріалів замовнику за кредитом рахунка 9022 «Матеріали, передані в виробництво».

Приклад 2: Передача власної сировини в переробку

Схему передачі власної сировини в переробку можна представити в наступному вигляді:

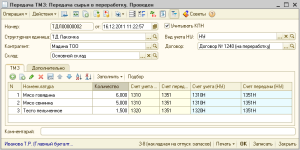

Крок 1: Операцію по передачі власних матеріалів організації-переробнику на виготовлення продукції з власної сировини можна відобразити за допомогою документа «Передача ТМЗ» з видом операції «Передача сировини в переробку» (меню Виробництво - Передача в переробку (з переробки)).

На закладці «Номенклатура» вказується перелік матеріалів, переданих в переробку, які вибираються з довідника «Номенклатура». Також табличну частину можна заповнити за допомогою кнопки «Заповнити», вибравши пункт «За продукції і специфікації». В даному випадку таблична частина буде заповнена вихідними комплектуючими, які необхідні на виготовлення продукції, згідно заповненої специфікації.

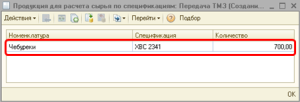

У формі підбору вказується готова продукція, яку повинен зробити переробник з переміщеного йому сировини, після чого проводиться автоматичний розрахунок складу сировини, за вказаною складу готової продукції і її специфікаціям.

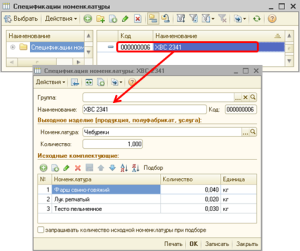

Для автоматичного розрахунку складу сировини необхідно в довідник «Специфікації номенклатури» додати елемент, де вказати найменування продукції (вихід специфікації) і список матеріалів, необхідних для виготовлення зазначеного виходу.

Крок 2: Відображення вартості отриманої послуги за переробку сировини, отримання готової продукції та відображення даних по використаним матеріалам здійснюється за допомогою документа «Надходження з переробки» (меню Виробництво - Надходження з переробки).

Випущена продукція організацією-переробником вказується на закладці «Продукція».

Послуги з переробки сировини відображаються на закладці «Послуги».

На закладці «Матеріали» перераховуються дані за матеріалами, фактично використаним при виробництві готової продукції.

Незадіяні у виробництві продукції матеріали, які повертаються замовнику підприємством-переробником, відображаються на закладці «Повернуті матеріали».

При проведенні документа формуються проводки по випуску готової продукції, віднесення на витрати послуг з переробки, списанню ТМЗ, а також в разі повернення матеріалів - проводки по поверненню сировини з переробки.

Таким чином, поряд зі звичайним виробничим процесом програма «1С: Бухгалтерія для Казахстану» дозволяє відображати операції з обліку давальницької сировини як прийнятого, так і переданого в переробку, а також випуску з неї готової продукції.

Не допускається передрук і інше повне або часткове відтворення і розмноження матеріалів сайту / статей (а так само їх копіювання на інших ресурсах інтернету).